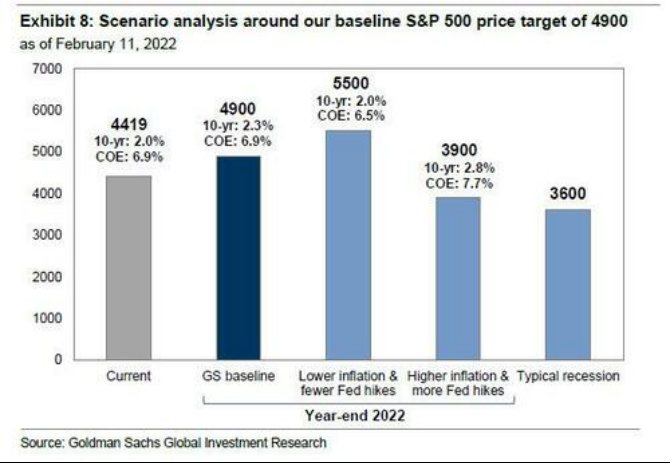

上周,高盛首度警告称,美联储激进的货币紧缩政策可能导致经济硬着陆。几天后,该行大幅下调了标普500指数年底目标,认为如果美国经济陷入衰退,标普500指数可能跌至3600点。

大摩首席美国经济学家赛斯?卡彭特(Seth Carpenter)在周日发表的一份的研报中也表示了类似的看法:通胀上升,风险上升;同时经济停滞风险加剧

在过去的半年里,许多机构连续上调了通胀预期。随着通胀继续意外上行,市场已经消化了主要发达国家央行更频繁和更迅速的加息预期。那么多大的加息幅度才算过多?这成为市场和各经济体都需要考虑的问题。以下为大摩对主要发达央行货币政策收紧路径的预期。

美联储

上周公布的美国CPI数据出人意料。在CPI报告发布后,大摩的美国团队上调了通胀预期。CPI的上涨意味着,美联储更倾向于进一步加息。

因此,大摩对美联储货币紧缩政策的基础预测是:

今年加息4次,每次幅度为25个基点,并在年中左右启动QT(量化紧缩)。

市场价格显示,在3月份的会议上加息50个基点的可能性大幅提升至50%以上,而大摩一直反对这种观点。之所以给出较市场更为温和的预期,是因为该行认为,尽管在通胀风险偏向上行的情况下,提前收紧货币政策是具有吸引力的,但美联储的大部分官员表态都已偏离这一举措,呼应了鲍威尔在上次新闻发布会上的谨慎语气。

以堪萨斯城联储主席乔治埃斯特?乔治(Esther George)为例,她认为QT应该伴随着一个缓慢的加息路径。

英国央行

英国央行已经加息两次并启动了QT,但市场对加息的预期仍高于大摩的预期。市场已经消化了未来12个月加息约85个基点的预期,而该行的预期略低,当然,不排除市场继续押对的可能性。

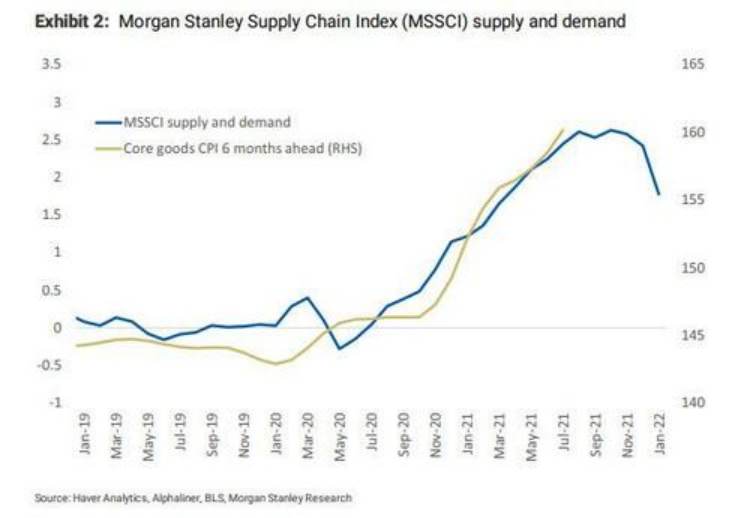

但英国过度的通胀主要集中在核心商品上,如果供应链正像大摩指数所暗示的那样正常化,那么今年晚些时候英国的通胀应该会低于市场预期。

英国央行的观点似乎与此不谋而合,其基于市场定价的最新通胀预期显示,通胀将低于目标水平。然而,围绕通胀的不确定性使得加息的风险增大。

欧洲央行

欧洲央行是发达国家央行中最后一个执行鹰派货币政策的央行。

大摩的欧洲经济团队上周修正了对欧洲央行的货币政策预测,预测QE将在9月结束,12月开始加息,这将使存款利率在2023年第一季度升至零。

该团队认为,通胀持续上行的风险可能推动欧洲央行货币政策的转向,但对欧洲央行而言,还有另外的考量。

欧元区的负利率政策损害了行业银行盈利能力,并且在政治中也不受欢迎。同时,大摩补充道,欧洲利率达到零的速度可能比其预期的更快。卡彭特称:

“无论如何,我们预计欧洲央行将在不确定性的消散中维持零率到零水平。如果我们对商品通胀的预测是正确的,并且石油和天然气价格都稳定了下来,那么欧元区的零利率可能在2023年可能持续很长一段时间。”

卡彭特表示,很难说通胀风险仍偏向上行。不久之后,市场将面对其在研报中所提到的风险:央行降低通货膨胀所需的加息量将很容易导致经济陷入停滞。