核心观点

一、价格因素影响边际减弱致进口增速回落,国内工业生产需求有所回暖。2021年以来进口价格指数开始快速上行,抬高了进口价格的基数,对今年进口增速产生下拉作用,这种影响将全年存在。1-2月进口增速边际下行,高基数是重要原因;从进口数量看,钢材、塑料、铁矿石等主要工业产品进口数量增速较去年12月有所回升,反映国内生产需求边际走强。

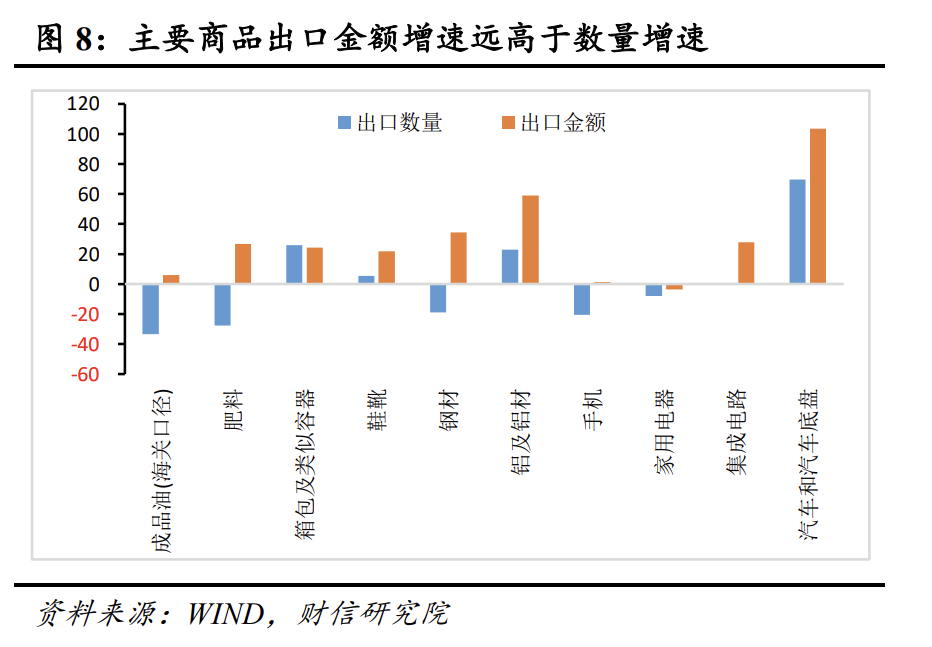

二、机电产品增速回落拖累出口,价格因素对出口的支撑仍强。一是分产品看,机电产品出口增速大幅回落,是1-2月出口增速下行的主因,机电产品出口走弱,反映了我国出口替代效应减弱;二是从价格看,主要出口商品的金额增速均远高于数量增速,表明价格因素对出口支撑仍强。

三、预计2022年出口增速平缓下降,韧性仍强。一是全球经济复苏动能放缓叠加海外产能持续修复,2022年出口或将趋势性下行;二是全球供应链面临地缘关系紧张加剧和疫情反复冲击,修复进程或偏慢,且发达经济体制造业扩产动能不足,海外供需缺口短期内难以快速收敛,我国出口仍有韧性。

正文

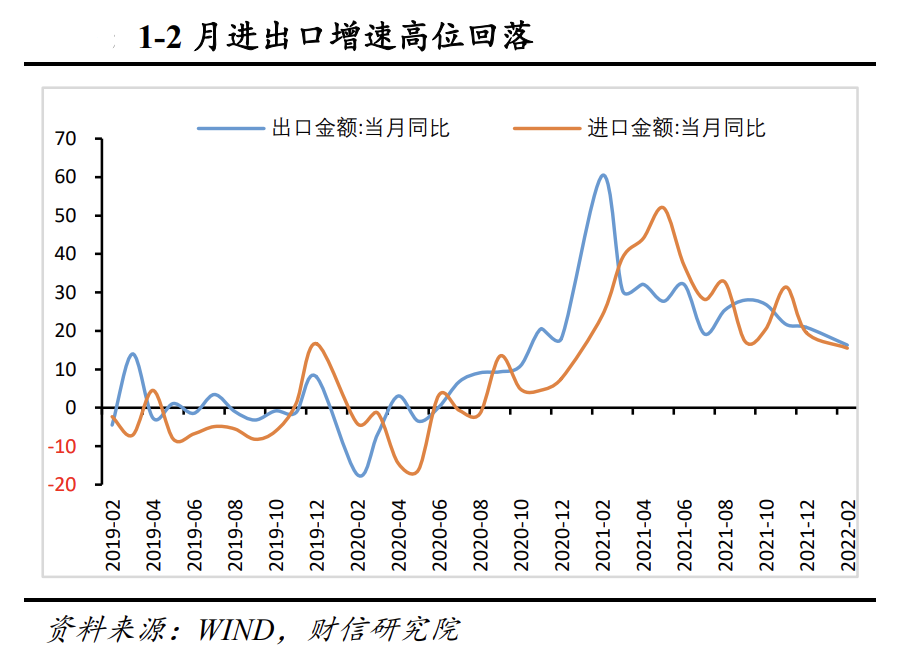

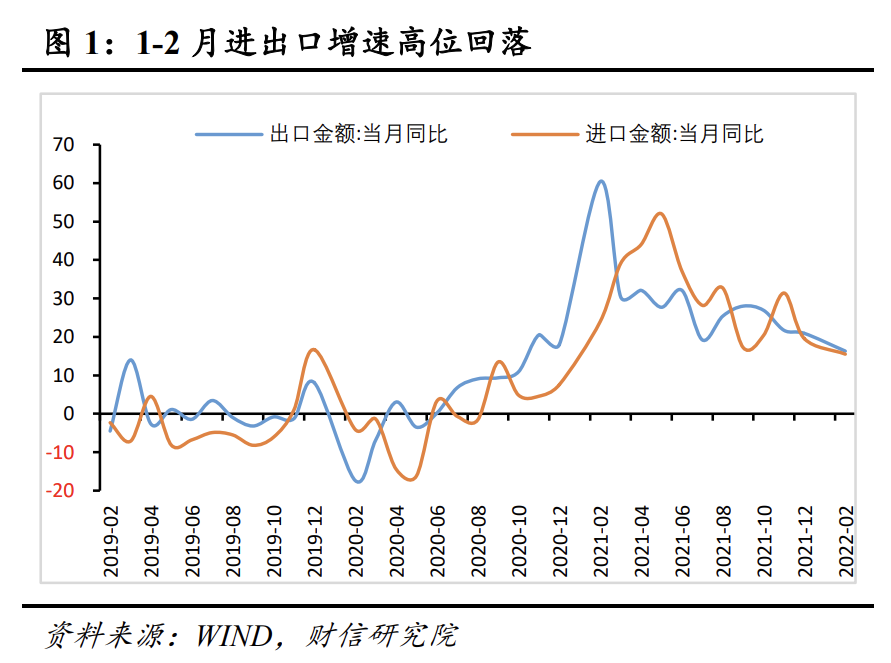

事件:据海关统计,1-2月全国进出口总额9734.5亿美元,同比增长15.9%。其中,出口5447.0亿美元,同比增长16.3%;进口4287.5亿美元,同比增长15.5%(见图1);贸易差额944.6亿美元。

一、价格因素影响边际减弱致进口增速回落,内需有所回暖

2022年1-2月份进口金额同比增长15.5%,较2021年12月份降低4.0个百分点,增速总体呈下行趋势(见图1)。

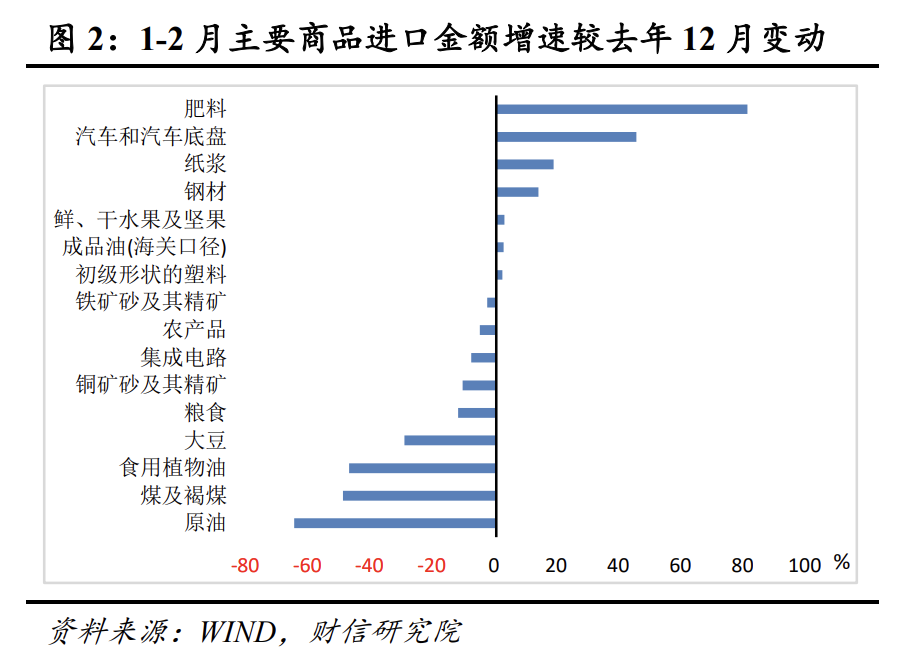

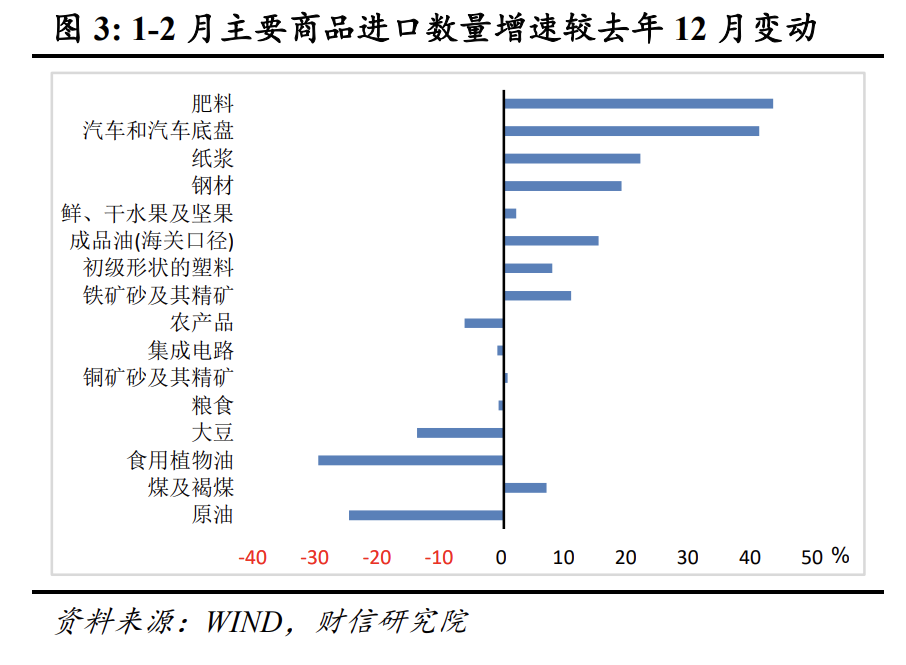

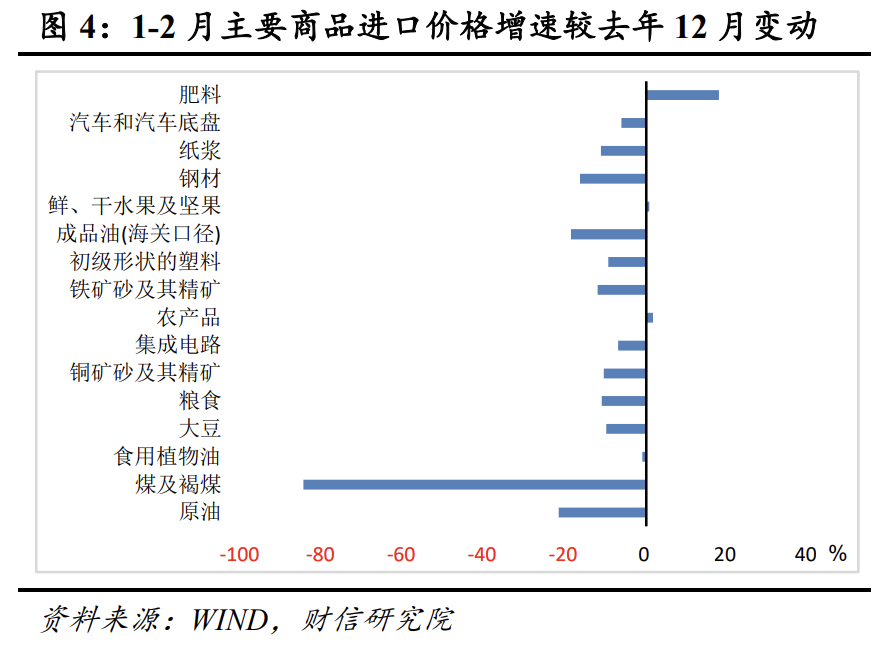

主要进口商品价格增速边际放缓是进口增速下降主因。2022年1-2月重点监测的16种商品中,原油、煤及褐煤、食用植物油、大豆、粮食、铜矿砂及其精矿、集成电路、农产品(000061)、铁矿砂及其精矿等9种商品进口金额增速较上月降低。从价格看,有13种商品进口价格增速下降;从数量看,有13种商品增速上升,仅6种下降(见图2-4),表明进口增速回落主要由价格因素造成。

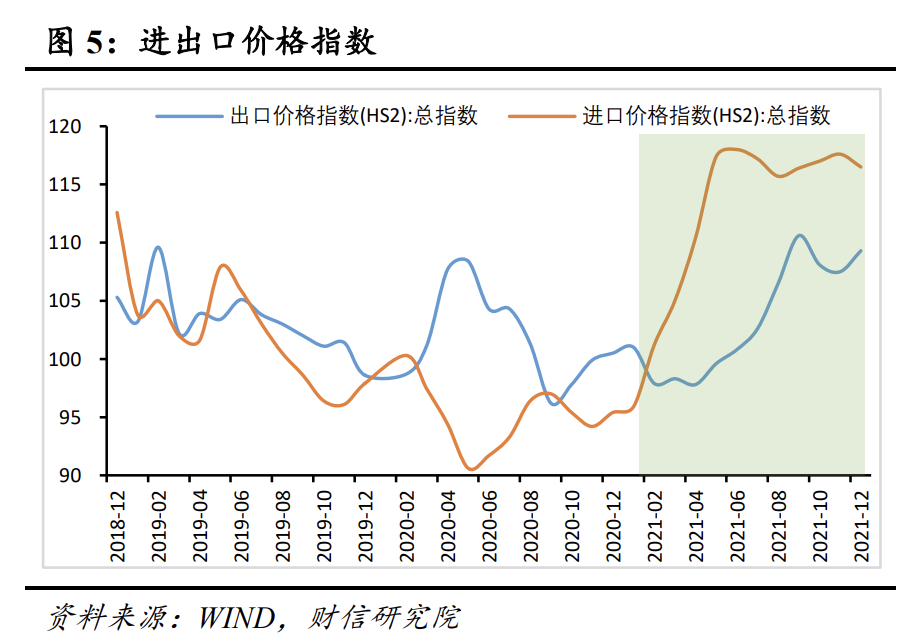

去年同期进口商品价格基数高,价格因素对今年的影响边际减弱。2021年以来进口价格指数开始快速上行(见图5),2021年2月达到101.2%,较2020年末高5.8个百分点。全年1-2月商品价格基数较高,造成2022年1-2月价格因素影响减弱。往后看,商品价格将继续受去年高基数效应的影响,意味着价格因素对进口增速的贡献将趋弱,对进口增速产生下拉作用。

主要工业原材料进口数量增速上升,反映国内工业生产需求边际回升。1-2月钢材、塑料、铁矿石等主要工业产品进口数量增速较去年12月有所回升(见图3),反映国内生产需求边际走强,2021年四季度以来工业增加值同比增速企稳回升,也验证了内需有所回暖。

二、机电产品增速回落拖累出口,价格对增速支撑仍强

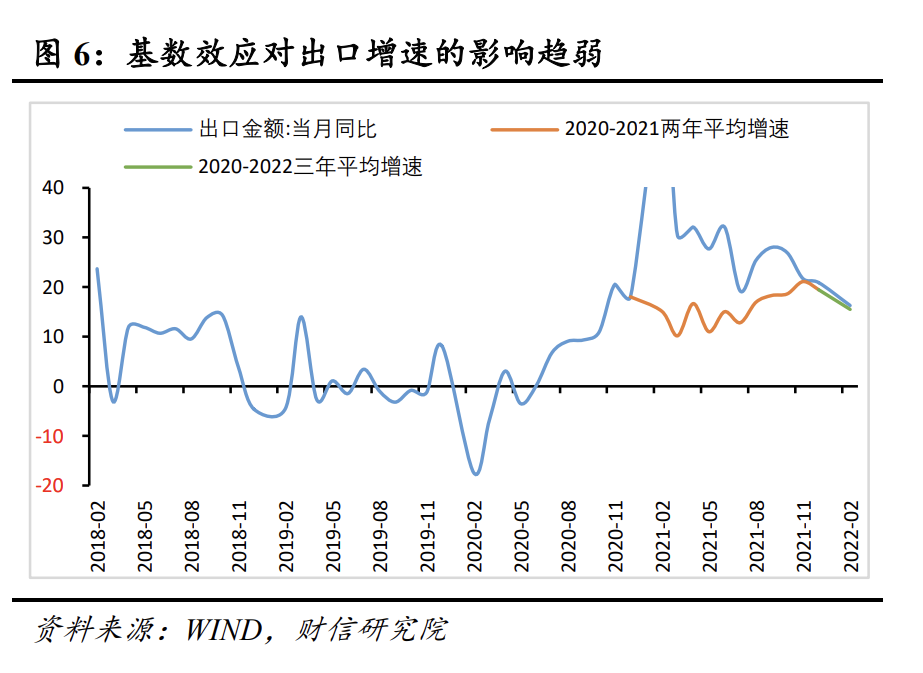

2022年1-2月份出口金额同比增长16.3%,较2021年12月份降低4.6个百分点,增速呈高位下行趋势。2021年下半年以来,两年平均增速、三年平均增速与同比增速趋于重合(见图6),表明疫情产生的基数效应减弱,本月出口增速回落主要由除基数效应外的其他原因造成的。

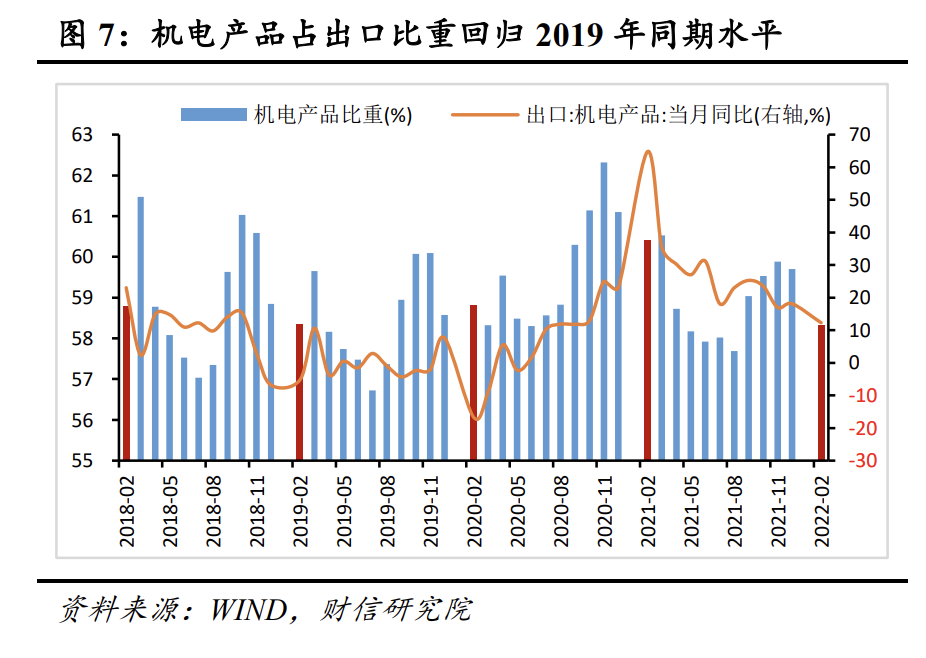

一是分产品看,机电产品出口增速下行拖累整体增速,反映我国出口替代效应减弱。1-2月份机电产品出口同比增长12.5%,较总出口增速低3.8个百分点,且机电产品占总出口的比重较2021年同期下降2.1个百分点至58.3%,与2019年同期水平持平(见图7)。疫后我国出口份额的提升,主要通过替代发达经济体的机电产品出口,因此当前我国机电产品出口增速大幅回落,出口产品结构回归疫前水平,表明我国出口替代效应弱化。

二是分数量和价格看,价格因素是出口高增长的重要原因。由于出口价格指数和出口数量指数公布时间滞后,我们通过监测重点商品的出口金额和出口数量的关系,判断数量因素和价格因素对出口的贡献。1-2月份我国主要出口商品的金额增速普遍高于数量增速(见图8),表明价格因素对出口增速的贡献较大;手机、家电、集成电路等商品出口数量增速为负,也印证了当前我国机电产品出口偏弱。

三、预计2022年出口增速平缓下降

(一)全球经济增长动能放缓叠加我国出口替代效应减弱,2022年出口增速大概率趋于下行

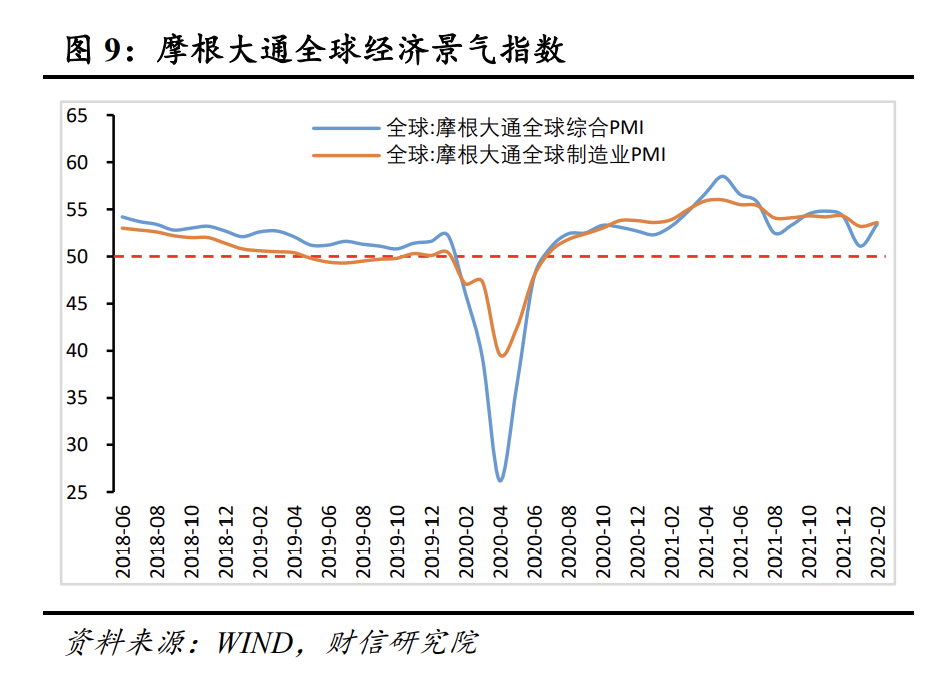

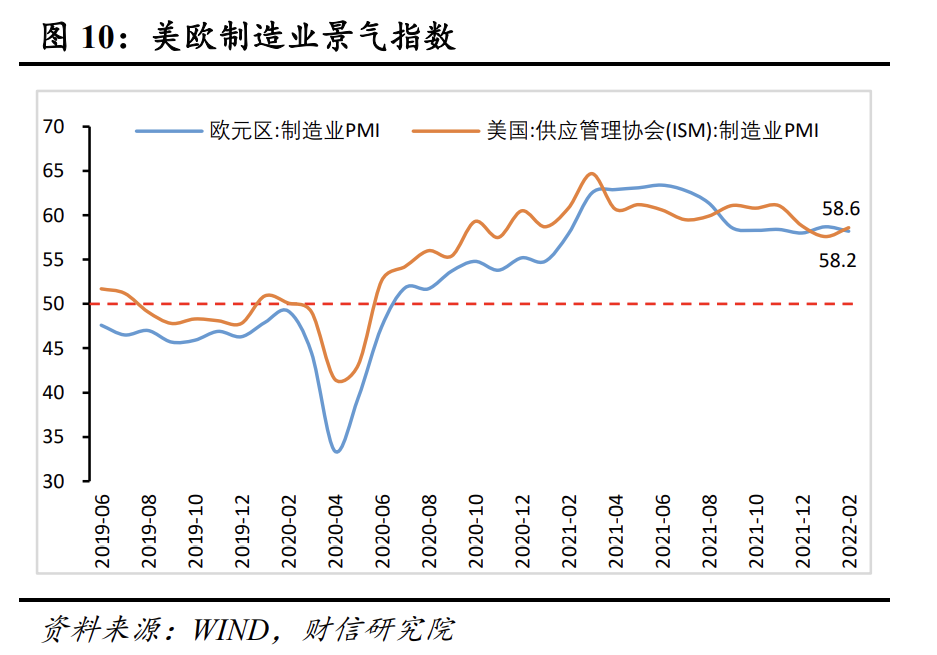

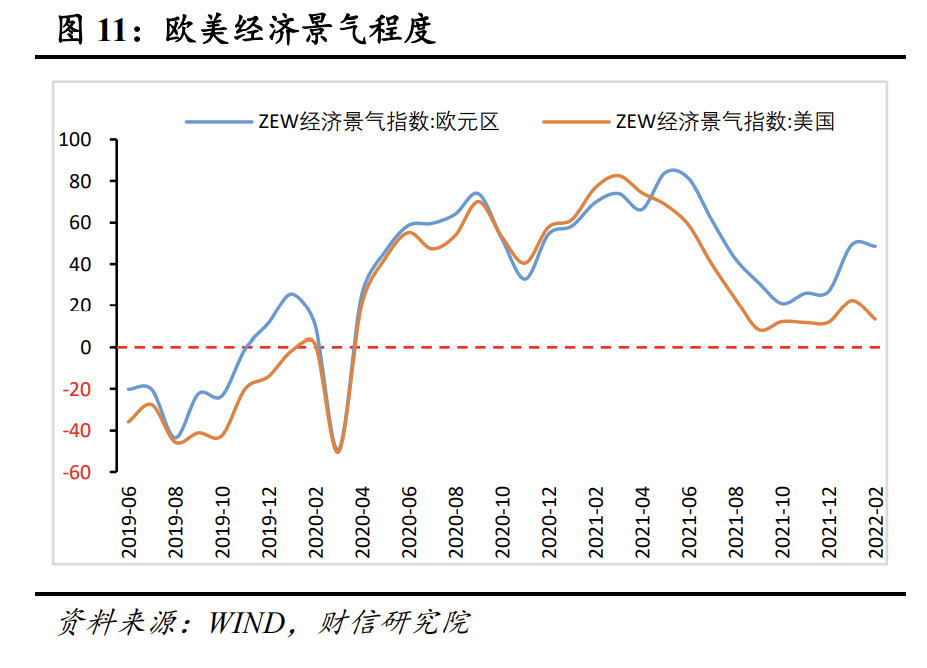

一是全球经济修复动能放缓,外需对出口的支撑力度减弱。一方面,全球经济延续疫后复苏趋势,但高点已过。受疫情反复、主要发达经济体刺激政策逐步退出等影响,全球经济复苏动能边际趋缓。2022年2月份摩根大通全球综合PMI、全球制造业PMI指数录得53.4%、53.6%,延续了2021年二季度最高点以来的整体趋缓走势(见图9)。其中美国、欧元区等主要发达经济体,2月份制造业PMI指数为58.2%、58.6%,较上月变动1.0、-0.5个百分点(见图10)。另一方面,地缘冲突风险加剧叠加疫情反复,经济预期转差,外需不确定性加大。2月份欧洲经济研究中心(ZEW)经济景气指数显示,欧元区、美国分别录得48.6%、13.1%(见图11),较1月份降低0.8、9.3个百分点,表明对欧元区、美国经济在未来6个月的经济预期总体转差。

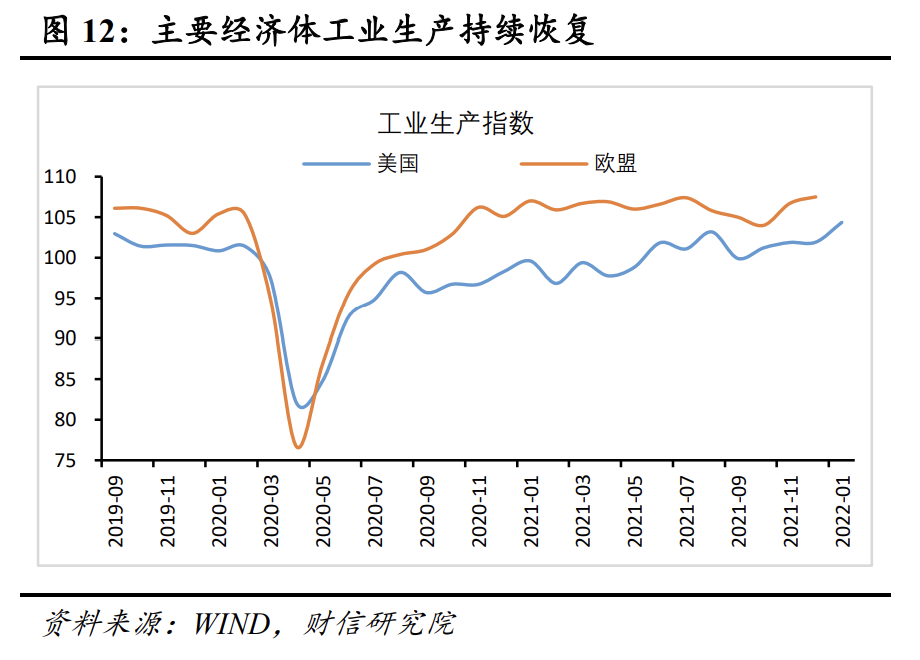

二是全球复工复产稳步推进,“出口替代”效应对我国出口增速的拉动作用或趋于弱化。随着全球疫苗接种率提升和各国疫情防控能力加强,疫情对海外产能的影响趋于减缓,主要经济体工业生产持续恢复(见图12),我国产能补缺口效应大概率趋于减弱。

(二)海外供需缺口短期难修复,我国出口仍有韧性

一是供应链修复或偏慢,将制约全球产能。一方面,全球防疫和经济复苏不均衡,将制约供应链整体修复进程。全球供应链环环相扣,任何一个环节受阻都有可能导致整个产业链停滞。当前发达经济体生产生活基本回归正轨,但疫苗接种率低、疫情防控能力薄弱的中低收入经济体受疫情反复冲击,产能不足、运输能力受挫问题仍突出,供应链紧张问题短期难以大幅逆转。另一方面地缘冲突持续升级,加剧供应链紧张局面。俄罗斯是全球重要的原油、木材、矿石等初级产品供应地,如2020年俄罗斯矿物燃料出口约占全球的7.4%,地缘冲突将加剧全球供应链矛盾。因此预计短期我国仍将发挥填补全球产能缺口的作用。

二是发达经济体制造业扩产动能不足,产能收缩或成常态,疫情期间我国出口新增份额有望继续保留。疫情期间美国等主要发达经济体设备投资大幅减少,劳动力流失,生产能力受损,且在全球经济“东升西降”和产业由发达经济体向新兴经济体转移大趋势下,预计发达经济体制造业产能回升高度有限,我国出口份额有望维持高位。