央行储户调查报告折射怎样的经济动向?

央行近日发布的《2022年三季度城镇储户问卷调查报告》(以下简称“储户调查报告”)显示,今年三季度,居民收入感受指数已由降转升,同时就业预期指数亦有所回升。

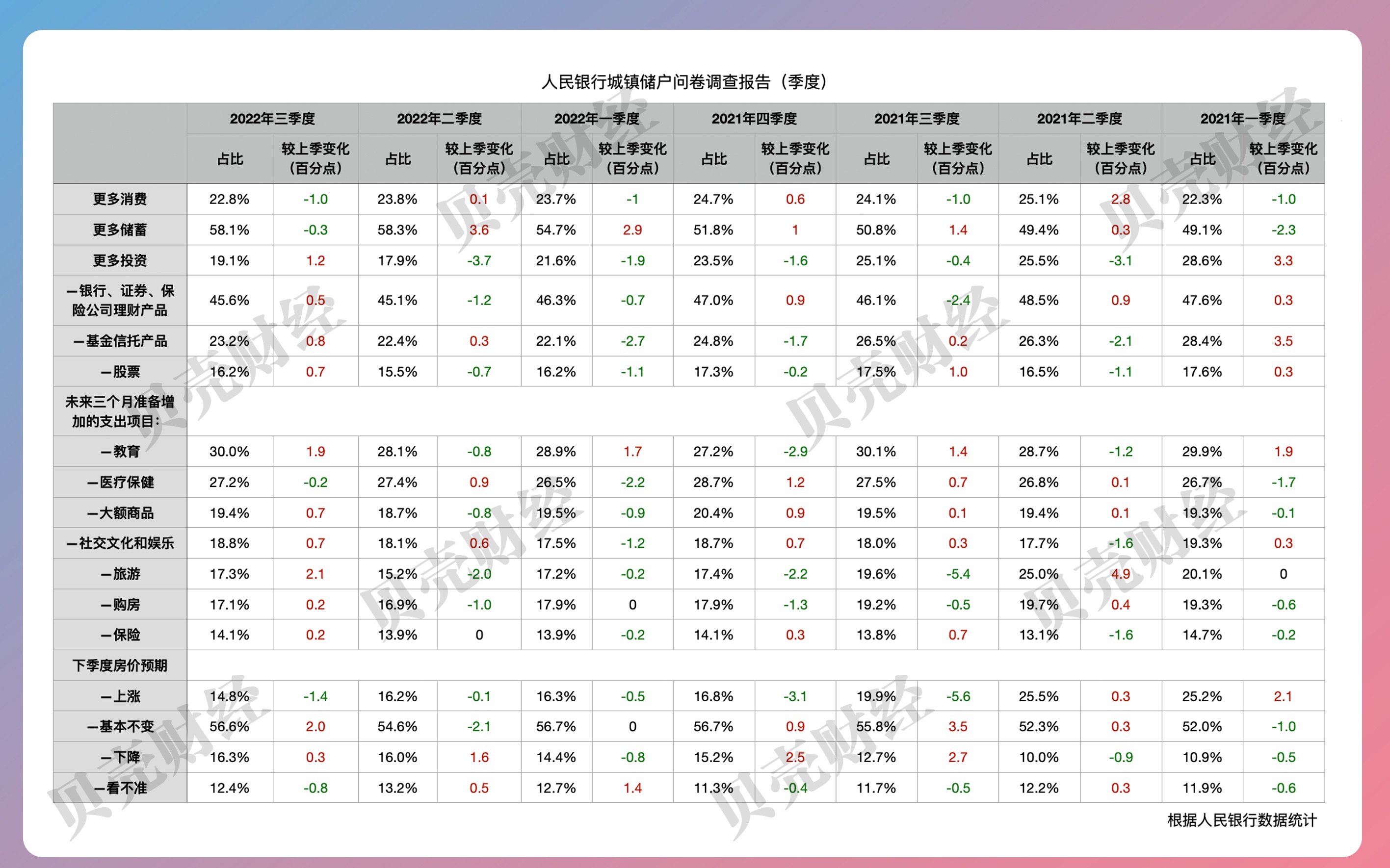

在此基础之下,选择“更多储蓄”的居民占比较上季度下降了0.3个百分点,这是自去年二季度以来首次出现下降。选择“更多投资”的居民占比有所回升,亦是6个季度以来的首次回升。而在未来三个月准备增加的支出项目中,选择“购房”的居民占比出现了5个季度以来首次回升。

“当前经济已经出现了回暖迹象。”有业内人士认为,央行发布的三季度调查问卷的数据可以看出,市场的总体信心在不断回暖,在疫情防控常态化之下,经济活动的难点和堵点不断被疏通,制造业、服务业等行业已现复苏,有效投资增长亦在加快。而相关“稳增长”的一系列利好政策的效力仍在持续,预计未来经济转暖的趋势将得以延续。

收入感受指数由降转升市场信心正在恢复

根据央行数据显示,2022年三季度居民收入感受指数为47.0%,比上季上升2.5个百分点。其中,12.2%的居民认为收入“增加”,比上季增加1.4个百分点,69.7%的居民认为收入“基本不变”,比上季增加2.2个百分点。同时,就业预期指数亦出现了回升,比上季上升0.8个百分点至45.3%。

这与央行发布的另一份《2022 年第三季度企业家问卷调查报告》趋势保持一致。数据显示,企业家宏观经济热度指数为 26.9%,比上季上升0.4个百分点。

“企业对未来经济回暖的信心,对居民的收入感受和就业预期形成了一定的支撑。”光大银行(601818)金融市场部宏观研究员周茂华表示,当前汽车产业“供需两旺”,可以带动消费、制造业投资、出口等领域的增长;而服务行业尤其是餐饮业的复苏则将带动大量就业。

根据中汽协的数据显示,三季度汽车行业供需两旺。根据重点企业周报数据推算,2022年9月汽车销量251.9万辆,环比增长5.7%,同比增长21.3%。2022年9月汽车消费指数为92.1,高于上月,预期10月购车需求会有所增长。

另据国家统计局数据显示,8月份服务业持续恢复。其中,住宿、餐饮、电信广播电视及卫星传输服务、货币金融服务等行业商务活动指数位于55.0%以上较高景气区间。从市场预期看,服务业业务活动预期指数为57.6%。

此外,光大证券金融行业首席分析师王一峰预计,今年四季度基建、制造业等领域信用扩张确定性较强。同时,随着房地产供给侧和需求侧支持政策进一步加码,“保交楼”资金到位后有望加速施工进程,若基建与地产形成共振,将强化“宽信用”表现、推动“稳增长”显效。

19.1%的居民愿意更多投资市场对资本市场预期有所回暖

三季度“储户调查报告”显示,居民的投资意愿有所上升。选择“更多储蓄”的居民占比依然最高为58.1%,但较上季度出现了0.3个半分点的下降。这是自去年二季度以来的首次下降。与此同时,选择“更多投资”的居民占比则上升1.2个百分点至19.1%,亦是自去年二季度以来的首次上升。

“储户储蓄意愿略有下降,与银行存款利率下降有关,也与对市场回暖信心复苏有关。”周茂华表示,今年以来银行存款利率进入下行通道,存款收益已经处于较低水平。但从总体来看,资本市场将在四季度或迎来上行行情,因此选择更多投资的居民占比小幅增长亦在情理之中。

在周茂华看来,当前市场对资本市场的前景更偏向乐观的原因有三,一是市场信心回暖,经济复苏将带动企业发展;二是预计今年四季度的流动性环境相对友好;三是经过二季度的深度调整,不少板块处于低估值状态。

中国银行研究院副院长周景彤认为,疫情防控政策正在持续优化,预计未来疫情对经济活动的影响将不断减小,同时经济发展的不确定性或将在四季度有所降低,经济运行很可能将走上正轨,这些将对资本市场形成利好。

此外,汇华理财相关人士向新京报贝壳财经记者表示,当前投资者普遍持谨慎观望态度。但以沪深300指数为例,股债相对比价指标已处于过去5年的97.7%分位,股票的赔率处于历史高位。“未来疫情防控政策优化,或者房地产限购限售、改善性需求政策的积极变化都将扭转当前过于悲观的市场预期和股价趋势。”

四季度购房意愿将上升?一系列“稳楼市”的政策目标是稳定楼市

央行三季度储户调查报告数据显示,选择在未来三个月准备购房的居民占比较上季度略上升0.2个百分点至17.1%,这是今年以来购房意愿的首次回升。

“楼市销售仍然相对低迷,但已出现了积极迹象。”周茂华表示,由于市场对未来宏观环境发展预期有所好转,三季度以来“稳楼市”的政策不断加码,问题楼盘的处置进程亦有所加快,市场对楼市发展信心已略有恢复。

今年以来,楼市销量不佳,一直处于相对低迷的状态。传统“金九银十”的销售旺季已成过去。而三季度以来,各部门、各地区均加码了“稳楼市”的相关政策。据中原地产统计数据显示,2022年截至9月,年内房地产调控已经超过835次,而2021年同期仅有482次,同比上涨接近73%。其中,9月单月超过135次,刷新了历史纪录。

中原地产首席分析师张大伟表示,当前部分城市成交量依然明显地出现了同比下调的现象,一二线城市市场继续维持相对低迷的表现。但随着各种宽松政策的出现,市场整体出现了逐渐企稳的迹象,从趋势看,随着更多维稳楼市政策的出台,市场有望在年末逐渐出现单月同比持平的趋势。

植信投资研究院首席经济学家连平亦预计,四季度房地产政策仍将维持相对宽松的基调,房企可能获得更多融资支持推进“保交楼”。重点城市可能率先企稳回升,销售及房价有望迎来年内拐点,土地市场在局部地区将逐步修复,房地产投资跌幅将小幅收敛。

民生银行首席经济学家温彬指出,由于对房价预期偏弱,“未来3个月预计增加购房支出”的比例仅为17.1%,较上季度增加0.2个百分点,为2016年四季度以来的次低水平。虽然8月22日5年期LPR再度下调15个基点,地方政府也出台了一系列稳地产政策,但居民部门对于房地产的信心仍然偏弱,预计地产复苏仍将任重道远。

不过,周景彤认为,一系列“稳楼市”的政策目标是稳定楼市,让楼市回归正常状态。当前我国楼市发展的底层逻辑已经发生改变,高负债、高杠杆、高流转的发展模式已无法持续,受政策导向改变、人口老龄化加快、外资流入减少以及市场预期变化等因素影响,预计我国楼市发展大概率很难恢复到过去高速增长的时代。

此外,央行数据显示, 56.6%的居民预期房价在四季度将“基本不变”,较上季度增加2.0个百分点;同时有16.3%的居民预期房价将有所下降,较上季度上升0.3个百分点,但涨幅较上季度的1.6个百分点有所下降。

新京报贝壳财经记者 姜樊

编辑 陈莉 校对 柳宝庆