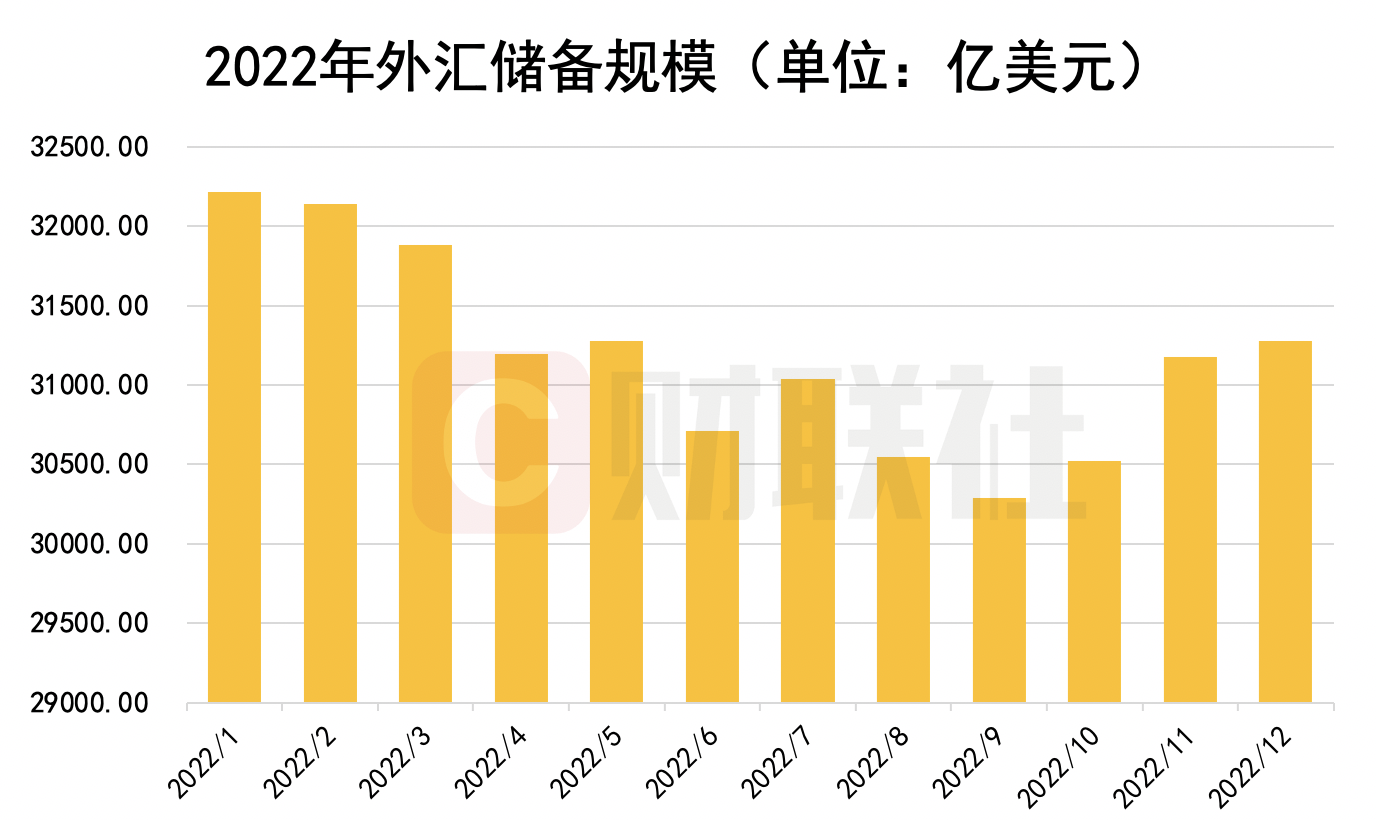

财联社1月7日讯(记者 徐川) 国家外汇管理局今日发布数据显示,截至2022年12月末,我国外汇储备规模为31277亿美元,较11月末上升102亿美元,升幅为0.33%。

财联社记者同时注意到,在黄金储备方面,12月我国继续增持黄金97万盎司,储备量达6464万盎司。而在11月,我国已增持黄金103万盎司,为三年多来首次,此前一次增加黄金储备还要追溯到2019年9月。同时,12月末我国黄金储备市值上升至1172.35亿美元,环比11月增加55.85亿美元。

国家外汇管理局指出,12月,受主要经济体货币政策及预期、全球宏观经济数据等因素影响,美元指数下跌,全球金融资产价格总体下跌。汇率折算和资产价格变化等因素综合作用,当月外汇储备规模上升。我国经济韧性强、潜力大、活力足,长期向好的基本面没有改变,有利于外汇储备规模保持总体稳定。

三连升 四季度外储规模回升近千亿美元

具体从全球资产价格来看,英大证券研究所所长郑后成表示,12月美元指数开于106.02,收于103.49,跌幅为2.37%,推升非美资产的美元价格,利多我国外汇储备。

“与此同时,12月美国10年期国债收益率、欧元区10年期公债到期收益率、日本10年期国债收益率以及英国10年期国债收益率均较前值上行,压低外汇储备中债券资产价格。综合来看,利多因素占上风,使得12月外汇储备较11月上行。”郑后成分析称。

光大银行金融市场部宏观研究员周茂华认为,12月外汇储备小幅增长,主要受估值因素影响,12月美元走弱,带动非美货币有所反弹,全球金融资产价格涨跌互现,以美元计价的外汇储备估值有所反弹,整体上看,外汇储备规模保持平稳格局。

从全年来看,2022年我国外汇储备规模较2021年末下降约1224亿美元,降幅为3.77%。其中,在9月末,我国外汇储备规模降至30289.55亿美元,为全年最低点。

在进入四季度后,我国外汇储备规模已连续三个月强势回升。据计算,10至12月累计上升987.45亿美元,并重新回到3.1万亿美元上方。

值得一提的是,受汇率和资产价格变化的影响,全球多国外汇储备规模下降。国际货币基金组织数据显示,2022年前三季度全球外汇储备规模下降1.3万亿美元至11.6万亿美元,降幅为10.22%。

民生银行首席经济学家温彬表示,我国外汇储备规模全年基本稳定,始终保持在3万亿美元以上,四季度连续三个月上升,有利于外界增强对我国经济的信心,充分发挥了国家经济金融的“稳定器”和“压舱石”作用。

再增持 黄金储备量升至6464万盎司

今日发布的官方储备资产表还显示,2022年12月我国继续增持黄金97万盎司,储备量达到6464万盎司。在11月,我国已增持黄金103万盎司,为2019年9月后的首次增加,这三年多来的黄金资产储备量均保持在6264万盎司。

此外,截至12月末,我国黄金储备市值上升至1172.35亿美元,环比11月增加55.85亿美元。在连续两月增持黄金带来“量增”的同时,“价升”也是另一大推力,COMEX黄金价格由11月末的1782.80美元/盎司上升至2022年全年收官的1830美元/盎司,12月单月收涨2.65%。

不仅是我国央行,全球央行也在2022年掀起了“买金潮”,对黄金资产的配置需求正持续增加。

世界黄金协会发布数据显示,2022年10月,全球央行的总黄金储备净增加31吨,全球央行黄金储备已提升至1974年11月以来的最高水平。该机构预计,2022年各国央行将以强劲的黄金净购入表现收官。

“黄金兼具金融和商品的多重属性,有助于调节和优化国际储备组 合的整体风险收益特性,增持黄金充分体现央行从市场化角度优化储备资产结构的配置思路。”浙商证券(601878)首席经济学家李超指出,当前黄金具有较高配置价值,欧债潜在压力将利多黄金;未来全球央行转向宽松驱动实际利率回落也将对黄金形成提振,从长期来看,利率长期下行以及美元长期趋弱的走势也将利好金价。

周茂华也表示,央行增持黄金,主要是优化外汇储备资产结构,促进外汇储备资产多元化,增强外汇储备资产低于全球金融市场波动能力和资产稳定性。从全球环境看,美联储加息接近尾声,美元前景偏弱,全球政经局势不确定仍高,一定程度提升黄金储备吸引力。尽管央行增持黄金并非黄金价格走势决定力量,但需求改善有助于黄金价格稳定性。

展望:2023外储规模有望稳中有升

展望2023年的外汇储备,国家外汇管理局日前提出,要“完善外汇储备经营管理”,并“保障外汇储备资产安全、流动和保值增值”。

“受高通胀和主要经济体货币政策收紧等因素影响,全球经济增速和外需可能放缓,但我国对外出口潜力大、韧性强,经常项目将继续保持顺差格局。”温彬表示,随着我国经济稳固回升,人民币资产仍具备较大吸引力,资本和金融账户趋于改善,国际收支状况总体平稳,有助于外汇储备规模保持稳定。

“2023年我国外汇储备大概率逐季上行。”郑后成预计,12月美国ISM制造业PMI录得48.40,连续2个月在荣枯线下持续下探,此外,美国库存总额同比位于高位,掉头向下且高于美国销售总额同比,表明美国已经进入主动去库存阶段,叠加考虑美国长短端利差在10月中旬出现倒挂,美联储大概率在今年下半年降息,且3季度概率大于4季度。

“在美国宏观经济衰退,叠加美联储降息预期上升的背景下,预计美元指数与10年期美债到期收益率大概率承压,逐季利多我国外汇储备。”郑后成进一步表示。

同时,周茂华也提到,由于全球市场不确定性因素较多,在海外市场波动较大情况下,我国外汇储备规模仍存在一定波动;但在有利因素方面,我国外汇储备结构逐步优化,美联储加息进入尾声,而我国经济处于复苏轨道,外贸展现韧性,外资继续看好中国经济中长期发展前景,外资趋势流入,预计外汇储备整体保持平稳。