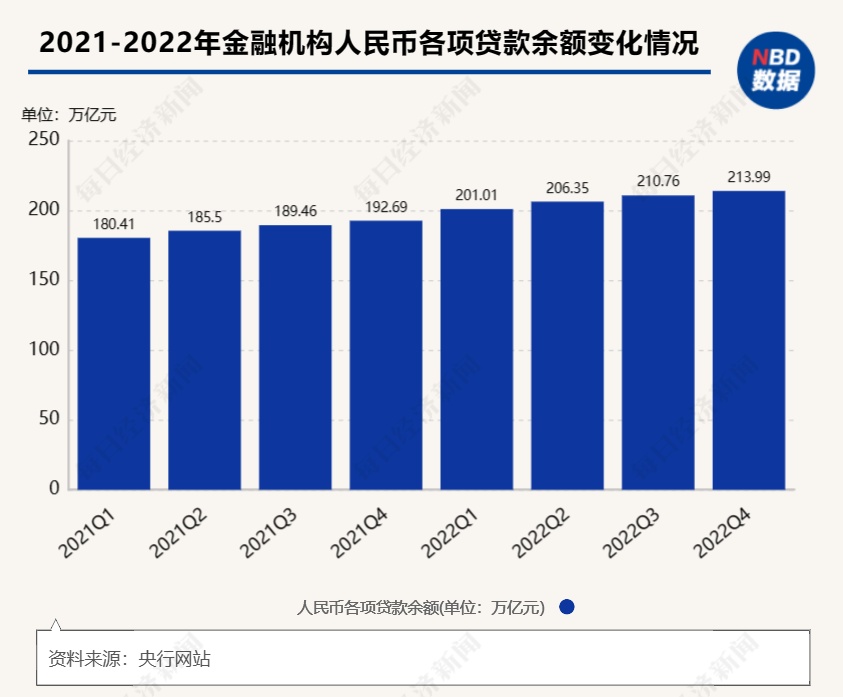

2月3日,央行发布《2022年四季度金融机构贷款投向统计报告》(以下简称《报告》)显示,2022年末,金融机构人民币各项贷款余额213.99万亿元,同比增长11.1%;全年人民币贷款增加21.31万亿元,同比多增1.36万亿元。

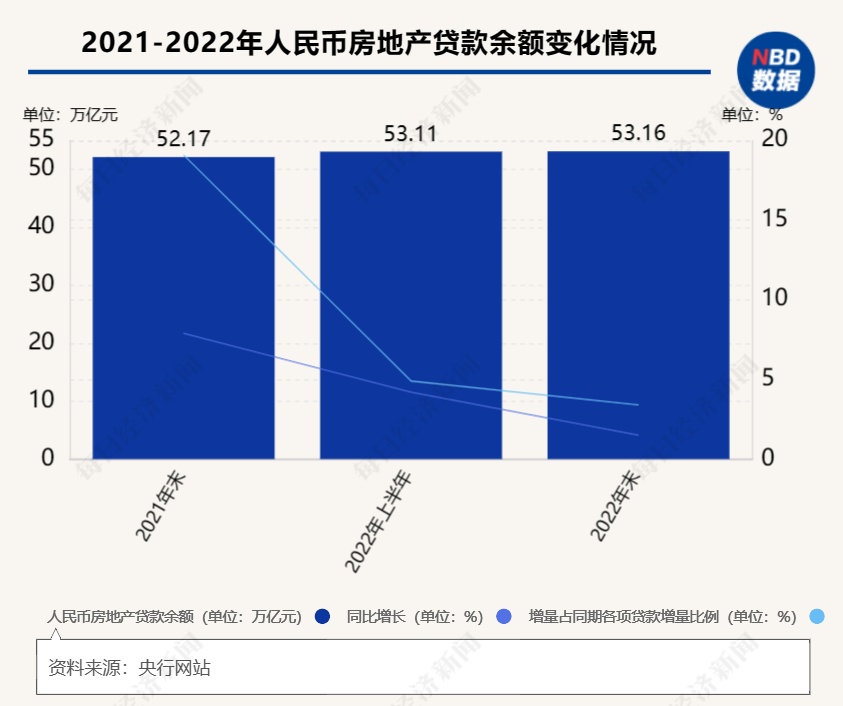

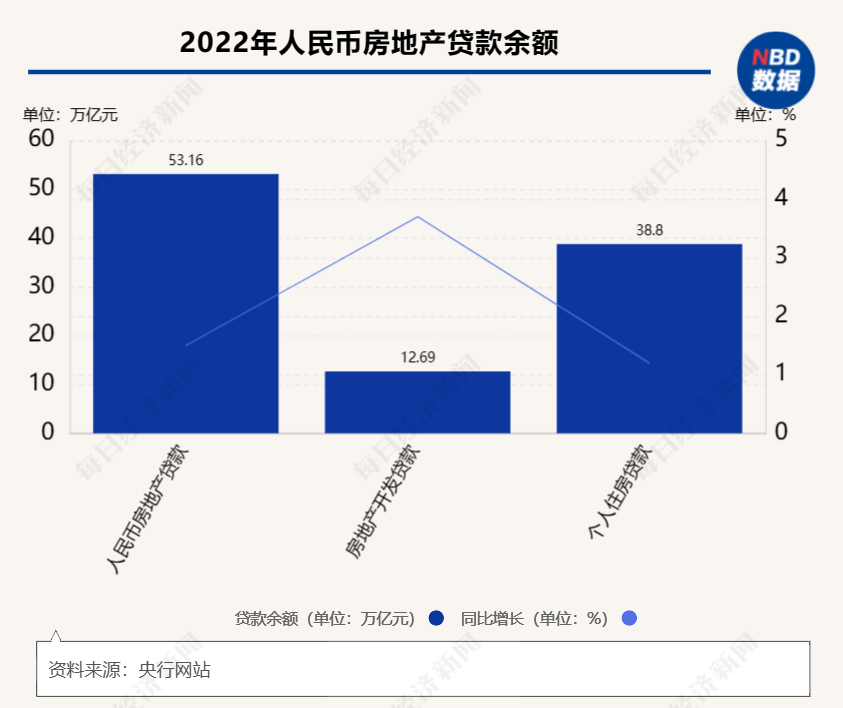

房地产贷款方面,整体上看,2022年房地产贷款增速回落,房地产开发贷款增速提升。《报告》显示,2022年末,人民币房地产贷款余额53.16万亿元,同比增长1.5%,比上年末增速低6.5个百分点;全年增加7213亿元,占同期各项贷款增量的3.4%。

央行此前发布报告显示,2021年全年人民币房地产贷款增加3.81万亿元,占同期各项贷款增量的19.1%。2022年上半年这一占比为4.9%。

中原地产首席分析师张大伟在接受《每日经济新闻》记者采访时表示,2022年全年房地产市场低迷,在此背景下,各种宽松政策优化贯穿全年,中央及地方“支持刚性和改善性住房需求”释放,年底“金融16条”政策出台等。房地产宽松政策越来越多,但他认为,目前,虽然政策宽松出现,市场依然低迷,购房者入市谨慎。

2022年个人住房贷款增速回落10个百分点

从房地产贷款方面来看,数据显示,2022年末,人民币房地产贷款余额53.16万亿元,同比增长1.5%,比上年末增速低6.5个百分点;全年增加7213亿元,占同期各项贷款增量的3.4%。

2022年末,房地产开发贷款余额12.69万亿元,同比增长3.7%,增速比三季度末高1.5个百分点,比上年末高2.8个百分点。个人住房贷款余额38.8万亿元,同比增长1.2%,增速比上年末低10个百分点。

张大伟表示,2022年全年房地产市场低迷,整体房地产市场成交量回归到2015年,成交量萎缩超过25%,在多重超预期因素影响下,房地产全面呈现出市场销售回落、多家民企债务违约、土地市场流标持续等特点,标杆房企销售全面萎缩。

“在此背景下,各种宽松政策优化贯穿全年,中央及地方‘支持刚性和改善性住房需求’释放,年底‘金融16条’政策出台,支持房企融资‘三箭齐发’,房地产宽松政策越来越多,但目前看,虽然政策宽松出现,市场依然低迷,购房者入市谨慎。”张大伟继续称。

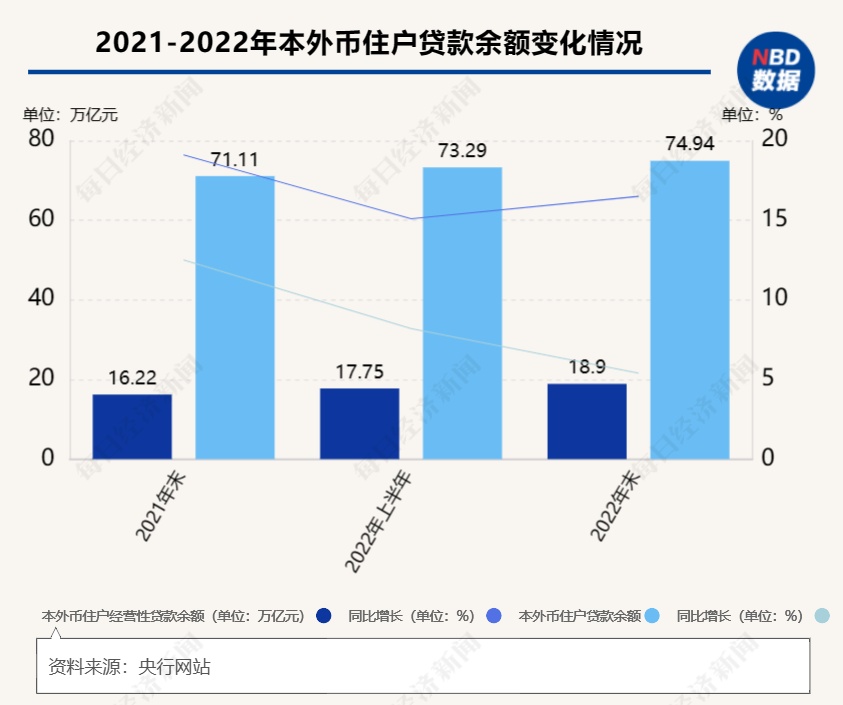

从本外币住户贷款方面来看,《报告》显示,2022年住户经营性贷款增速继续回升,住户消费贷款增速回落。2022年末,本外币住户贷款余额74.94万亿元,同比增长5.4%,增速比三季度末低1.8个百分点,比上年末低7.1个百分点;全年增加3.83万亿元,同比少增4.09万亿元。

2022年末,本外币住户经营性贷款余额18.9万亿元,同比增长16.5%,比三季度末高0.4个百分点,比上年末低2.6个百分点;全年增加2.68万亿元,同比多增793亿元。住户消费性贷款(不含个人住房贷款)余额17.25万亿元,同比增长4.1%,增速比三季度末低1.3个百分点,比上年末低5.4个百分点;全年增加6755亿元,同比少增7646亿元。

每经记者注意到,近期市场出现大量提前还贷事件。张大伟表示:“当前房地产贷款政策全面放开,但房地产贷款需求并没有增加,市场处于持续低迷中。当下提前还款集中,企业贷款利率较低。”

张大伟指出,2022年因为疫情等原因,居民收入相对稳定,从工作收入等情况看,短期提前还贷的需求不会出现井喷,大部分家庭会预留一定资金用作未来月供预留。

他认为,“当下经营贷消费贷审核相对宽松,所以出现了一些助贷机构违规帮助购房者‘过桥挪用’经营贷消费贷提前还款。对于普通购房者来说,巨大的利差还是非常有吸引力的。”

业内:2023年仍是“保交楼”的关键节点,预测上半年成交量可能继续下调

每经记者注意到,进入2023年,房地产政策在2022年的基础上延续升级。2023年1月5日,央行、银保监会发布通知,决定建立首套住房贷款利率政策动态调整机制。

此前,央行副行长宣昌能在发布会上表示,2022年12月份新发放个人住房贷款利率,全国平均为4.26%,和上年12月同比下降1.37个百分点,这是2008年有统计以来的历史最低水平。

宣昌能指出,这一次新调整的政策主要是建立新发放首套住房贷款利率政策动态调整机制,在前期政策取得较好效果的基础上,按照“因城施策”原则,根据各城市房地产市场发展状况,动态调整允许阶段性放宽新发放首套房贷利率下限的城市范围,形成支持房地产市场平稳健康发展的长效机制。

张大伟称,整体看政策内容越来越宽,政策力度越来越大。当下楼市最主要的问题还是信心不足,三、四线城市缺乏“保交楼”的具体落地措施;一、二线城市,特别是一线城市改善型购房者依然很难入市。

他表示,“目前,市场的信心依然没有完全恢复,期待包括‘烂尾楼’续建资金、存量房贷降息等更大力度政策。”

展望下阶段,张大伟称,从政策预期看,市场(特别是一线城市)需要针对换房改善出现明显的宽松政策,整体市场在2023年依然期待更多的积极政策。2023年仍是“保交楼”的关键节点,也是稳预期的重中之重,伴随着各个配套政策的不断落实,“保交楼”资金落位的速度有望加快。增信心、防风险、促转型依然是未来政策的方向。

“对于2023年市场来说,上半年成交量可能继续下调,购房者的信心很难短期回归。市场期待更多稳需求,稳经济的措施出台。”张大伟表示。