日内,美元指数小幅上涨,创四个半月新高,主要是因美债收益率连续第四个交易日上涨,十年期美债收益率已经突破3月18日的高位754%。今明两天,美联储理事夸尔斯、亚特兰大联储主席博斯蒂克、纽约联储主席威廉姆斯将先后发表讲话。就目前来看,美联储官员料对经济增长保持乐观预期,并不担忧通胀和债券收益率暂时走高。如果官员们加强美联储可能减少购债的预期,美元指数有望获得支撑。因此,继续维持美元为偏强结构。

汇市焦点

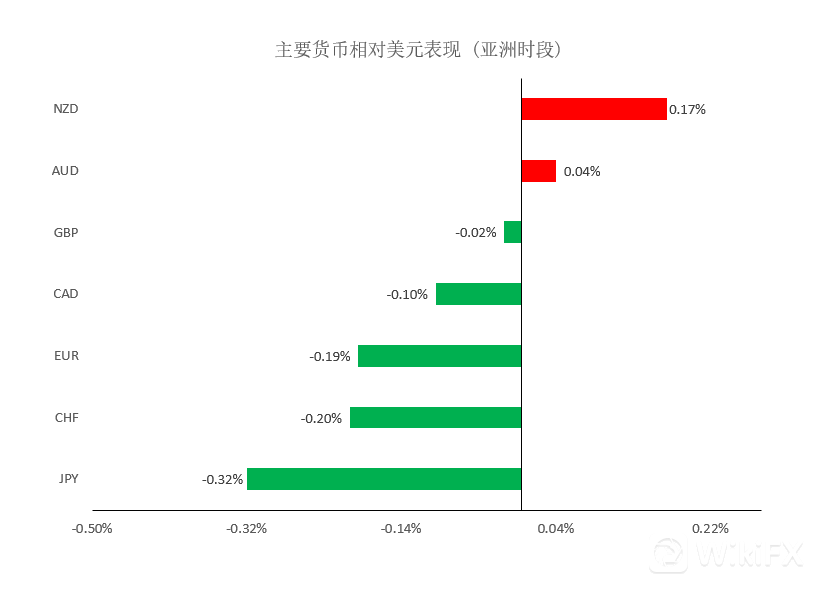

避险货币方面,日内,美元指数小幅上涨,创四个半月新高,主要是因美债收益率连续第四个交易日上涨,十年期美债收益率已经突破3月18日的高位1.754%。今明两天,美联储理事夸尔斯、亚特兰大联储主席博斯蒂克、纽约联储主席威廉姆斯将先后发表讲话。就目前来看,美联储官员料对经济增长保持乐观预期,并不担忧通胀和债券收益率暂时走高。如果官员们加强美联储可能减少购债的预期,美元指数有望获得支撑。因此,继续维持美元为偏强结构。

欧系货币方面,日内,欧元兑美元小幅回落。主要是因美元指数的走强,以及欧洲第三波疫情的到来,疫苗接种率相对较低,以及财政刺激力度不够,均施压欧元。今日欧元区将公布经济景气指数和消费者信心指数,考虑到疫情的影响,预计难有太大改观。因此,短线预计欧元仍然承压;不过考虑到英国与欧盟在疫苗供给问题有望达成谅解协议, 预计欧元的下行动能也在减弱。

英国方面,日内,英镑兑美元冲高回落。主要是因美元的强势,不过与欧元区相比在疫苗接种的支持之下,英国正在逐渐重新开放,因此,预计英国经济今年的表现或将优于欧元区。因此,短线预计英镑仍然承压,但下行空间或许不大。

商品货币方面,日内,商品货币同样冲高回落,主要是因美债收益率和美元的走强。不过,今日亚洲股市大幅上涨,风险情绪也有所回暖,此外,在当前全球经济趋于回暖,大宗商品价格持续走强的大环境下,预计澳元领衔的商品货币短线的回调只是暂时性的。总体来看,预计短线澳元、纽元仍然承压,但下行空间或许不大。

商品市场

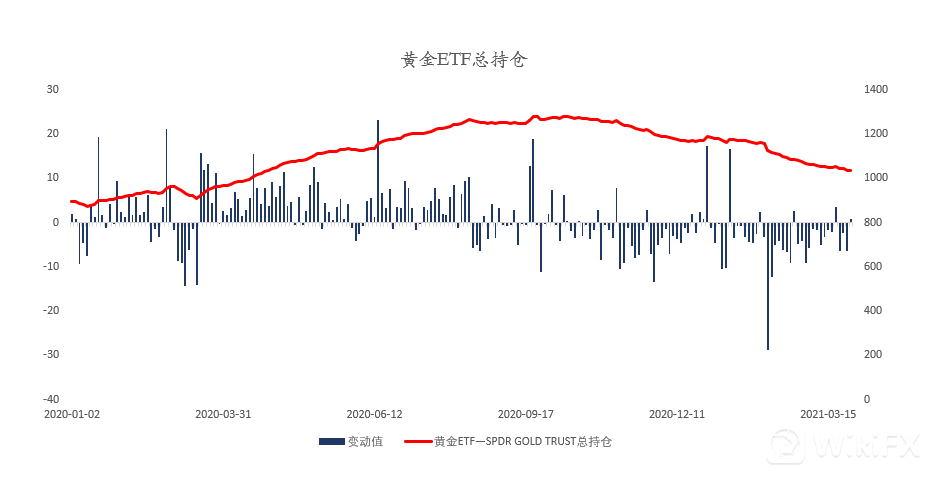

黄金方面,日内,金价小幅下跌,创逾半个月新低,主要是因随着美国疫苗接种速度加快,对于该国经济迅速复苏的预期增强,提振美元及美国公债收益率不断上涨,这给金价带来压力。因此,短线预计金价仍然承压。

油价方面,日内,美油小幅下跌,主要是因美元的走强,以及欧洲新冠病例数再次增加已令油市复苏踩下刹车。周三凌晨04:30,将公布 API原油库存。目前市场预期美国至3月26日当周API原油库存可能增加40万桶。但当前需要重点关注的是4月1日欧佩克+即将召开的部长级会议。此前有报道称,沙特和俄罗斯将支持OPEC+ 5月大致维持产量不变,这将支撑油价。因此,短线继续维持油价为震荡结构。

摘要

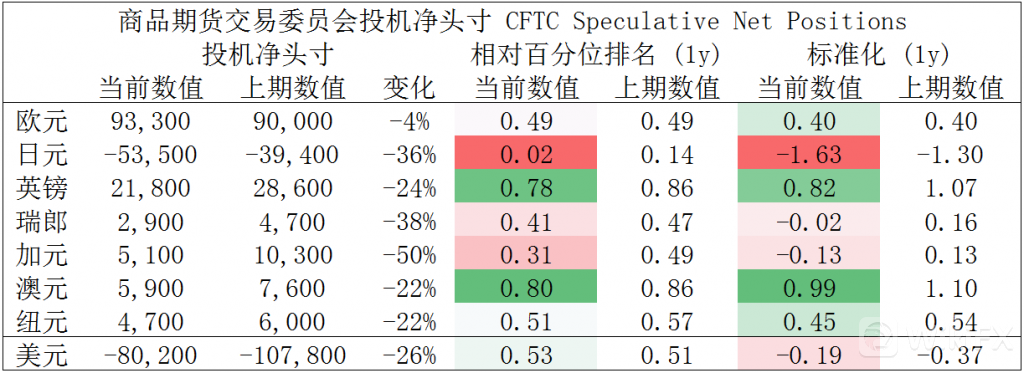

CFTC资金流数据显示,日元空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,澳元、英镑多头也处于极值。

欧/美、镑/美、纽/美、澳/美空头可兑现绝大部分利润。

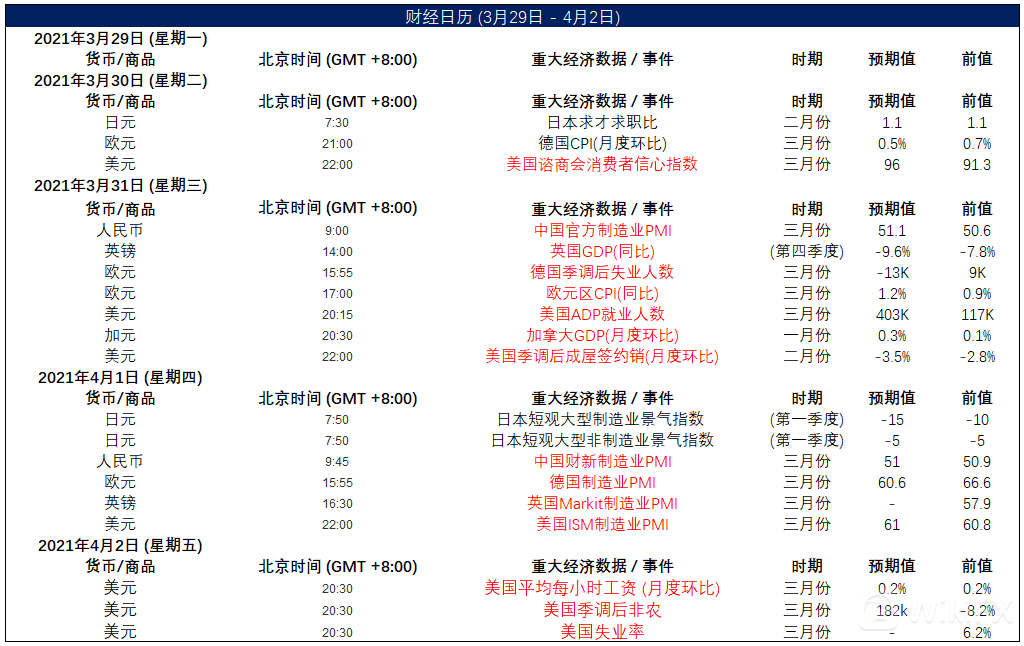

财经日历

感谢您一直以来对Mex Group的支持与信任,若您想了解更多信息与服务,可进入Mex Group官方网站:https://www.mex-chinese.com

若您有任何疑问,可通过以下方式联系我们,我们将竭诚为您服务:

电话:400-120-8619 (7×24小时)

邮件:cs@mexmarkets.com

IB 支持:ibsupport@mexmarkets.com

【风险披露声明】

MEX的所有文章以及公告都是从通常可访问的数据源分析或总结获得,不应被理解为包含了个人和/或其他投资建议和/或提议和/或邀请进行任何金融工具交易和/或保证和/或预测未来的业绩。Mex Group不对任何特殊的、间接的、偶然的或后果性的损害承担责任,包括但不限于可能导致的损失或未实现的收益。任何信息如有更改,恕不另行通知。