一文看透神秘的量化金融领域

量化金融是一门相对较新的学科,在 70 年代初由物理学家和其他受过量化训练的博士创立。

量化金融也叫做Quantitative Finance,很多人把它简称为Quant。做量化金融需要结合数学模型和金融模型,再加之编程,以此来进行金融市场和交易的量化分析。简单来说,做量化金融就是通过发现一些过去数据中的模式来找到一些可以盈利的交易策略。

量化金融诞生的时间表:

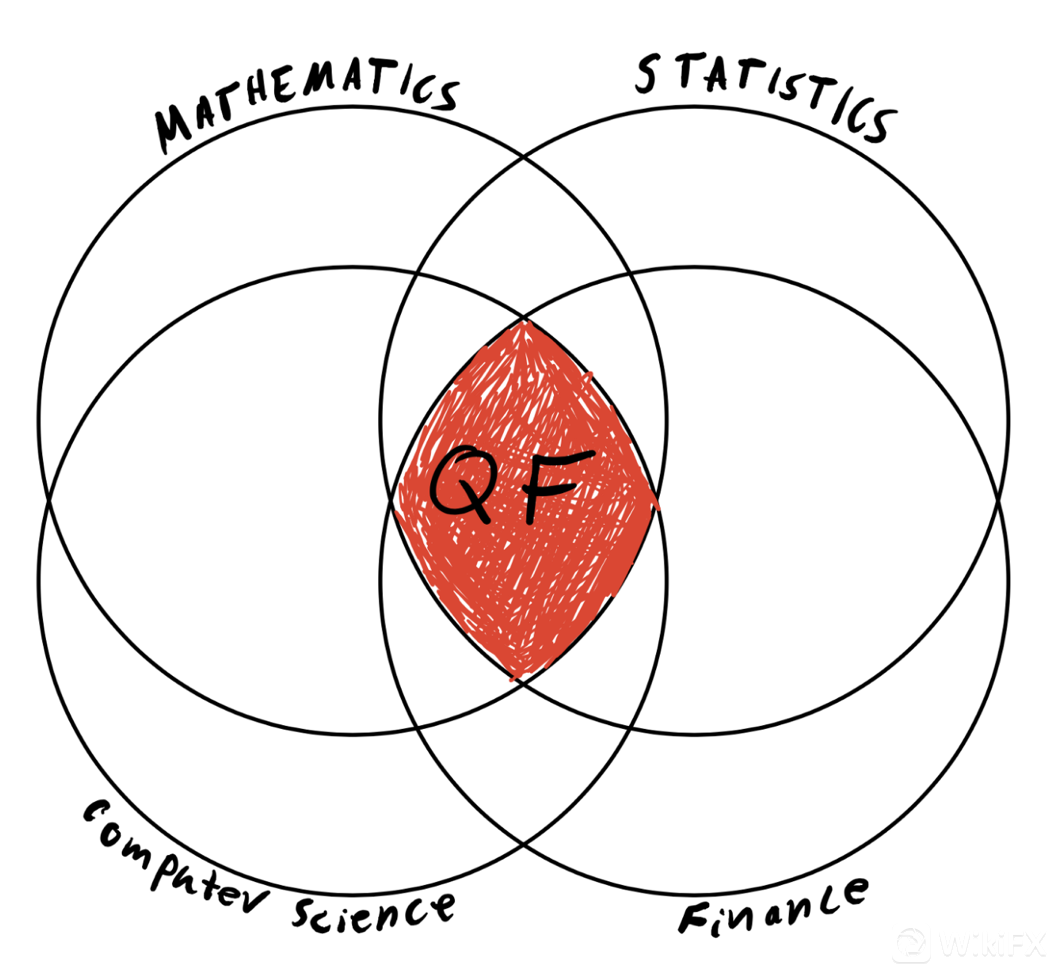

如今,有四个学科交织在一起形成了量化金融:

·数学

·统计学

·计算机科学

·金融

这些学科中的每一个都是创建量化金融的必要成分。然而,将它们不同比例结合在一起会产生具有特定专业化的定量金融模型。

量化金融定义

它属于一个与金融市场有关的应用数学领域。用于为包括衍生产品在内的资产定价、评估风险、交易和预测市场走势的数学模型的设计和实施。

它的其他术语,也暗示它们的主要成分比例非常相似:

·数理金融

·金融数学

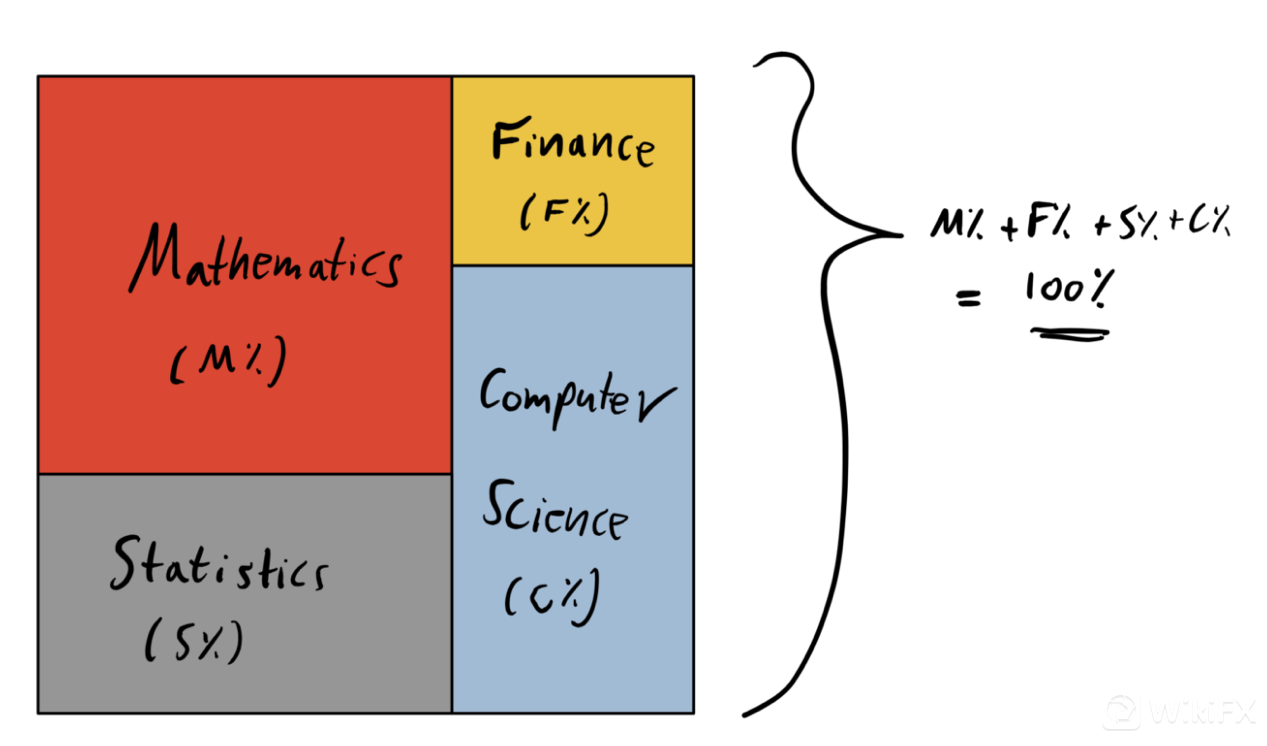

用于制作定量金融的“成分”比例示例

当我们改变学科的比例时会发生什么?很明显,无论哪个学科是主导学科,都将成为该学科的主要焦点。比如量化金融的“表亲”:

·金融工程

·计算金融

数学金融、金融工程和计算金融

金融工程和计算金融是量化金融的应用。更具体地说,数学金融更侧重于使用数学来分析开发金融应用程序。

需要注意的是,计算金融旨在为数学金融中开发的分析模型找到数值解;你会看到它在高频交易、算法交易和量化投资中的应用。

同时,金融工程利用数学金融开发的应用程序和计算金融的数值解决方案来解决金融问题。很明显,所需的数学水平不像数学金融那么严格。

量化金融主题的细分

了解量化金融主题的基本概述很重要,它们是:

数学:

A) 微积分和线性代数

B) 优化

·泰勒级数

·马尔可夫过程

C) 常微分方程和偏微分方程

D) 概率

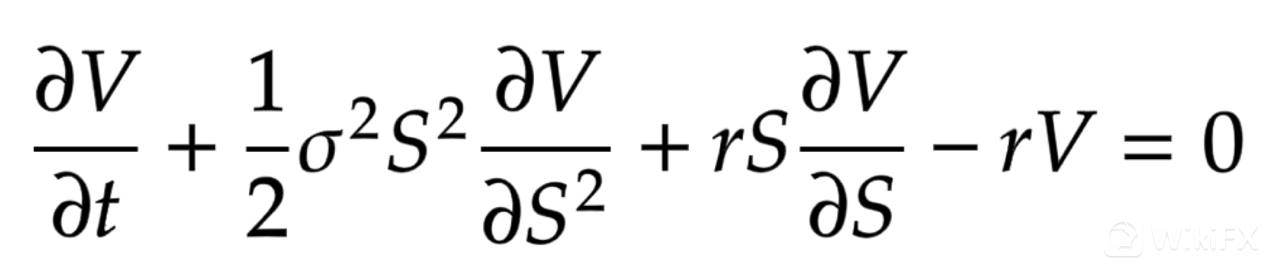

E) 随机微积分和 SDE

·鞅

·布朗运动

·随机积分

·随机微分方程

·伊藤的引理

·费曼-卡克

F) 数值分析

G) 二项式资产定价

统计数据:

A) 回归

·OLS(普通最小二乘法)

·GLM(广义线性模型)

B) 时间序列

·ARIMA(自回归综合移动平均线)

·GARCH(自回归条件异方差)

·ECM(纠错模型)

C) 非参数回归

·样条

·核心

·局部加权回归

D) 数据探索

·密度估计

·正态性检验

·蒙特卡罗模拟

·科普拉斯

E) 数据清理和缩减

·聚类分析

·统计理论

计算机科学:

A) 统计语言

·电阻

·Python

·SAS

·MATLAB

·SPSS

B) 编程语言

·Python (Pandas, Numpy, Scipy..)

·C++

C) 内存管理、函数、变量、类、循环、If/Else 逻辑、运算符、数组、引用和指针、编写代码的最佳实践

D) 在程序中实施数学和统计知识

E) 机器学习

·随机森林

·神经网络

·决策树

·聚类

·降维

·合奏

金融:

A) 股权

·股票分析

·多样化

·技术分析

·金融理论

B) 固定收益

·利率曲线

·价钱

·期间

·电视

C) 衍生品

·布莱克-斯科尔斯

·北斗

·随机波动率模型

·波动率微笑理论

D) 投资组合管理和优化

·变异系数

·高效前沿

E) 套利理论和统计套利

F) 风险管理

·风险价值

·统计数据

·信用风险

·市场风险

·流动性

G) 精算建模

相关职业

量化金融的工作可以分为三个主要部分:

·卖方

·买方

·软件和数据提供

卖方:是指投资银行创建金融产品以:

·匹配买单和他们的卖单

·创造新的创新金融工具

买方:量化投资者有兴趣通过从卖方购买股票、债券和衍生品进行投资。

一开始量化金融以数学建模为主(这仍然是该学科的核心),但现在随着技术的进步,随着数据科学和机器学习的引入,它的主导地位已经不那么强了。

一个好的量化分析师也必须是多元人才的结合体——交易员、销售人员、程序员和数学家。

在纽约,Quant 行业入职0-1年的新进职员年薪差不多在8-9万美元这个区间,有一些投行比如说JPMorgan 摩根大通或者好一点的对冲基金,入职第一年可以拿到10几万以上美元的收入。可以说,这是一个相对来说薪酬非常丰厚的职业。

从技能的角度来说,由于金融量化领域的内容涉及基础数据抓取及处理、量化交易策略编写及回测、实盘程序化交易、衍生品定价、机器学习、高频交易等模块的内容,所以只要你想要从事量化相关的工作,金融相关背景知识、数学建模和编程这三样能力都是缺一不可的。

目前主流和量化相关的岗位主要包括三个:量化研究(分析)、量化交易和量化开发。主要集中在投资银行、对冲基金、商业银行和金融机构等。

负责的主要工作根据职位也有很大区别,比较有代表性的包括Pricing、Model Validation、Research、Develop and Risk Management,分别负责衍生品定价模型的建立和应用、模型验证、模型研究、程序开发和风险管理。

高频交易和量化交易的特征不同:

1、高频交易的特征:

(1)高频率交易是计算机自动完成的程序化交易;

(2)高频交易量巨大;

(3)高频交易的持有时间很短,一天之内有很多交易;

(4)每笔交易的回报率很低,但是总收入是稳定的。

2、量化交易的特征:

(1)纪律。根据模型的结果而不是根据感觉来做出决策。纪律不仅可以抑制人性中贪婪,恐惧和运气的弱点,而且还可以克服认知偏见并且可以被追踪。

(2)系统化。具体表现为“三分”。首先,存在多个级别,包括三个级别的模型:资产分配,行业选择和特定资产选择;其次,从多个角度来看,量化投资的核心概念包括大周期,市场结构,估值和增长、分析师利润预测,市场情绪等;第三,多数据,即海量数据的处理。

(3)套利思维。量化投资通过全面而系统的扫描来捕捉定价错误和定价错误带来的机会,从而发现价值低估的资产,并通过购买价值低估的资产和出售价值高估的资产来获利。