每经记者 李可愚 每经编辑 陈星

3月27日,国家统计局发布消息称,1~2月份,全国规模以上工业企业实现利润总额11575.6亿元,同比增长5.0%。

《每日经济新闻》记者注意到,国家统计局工业司高级统计师朱虹对这一数据解读时称,这反映企业利润在较高基数上保持增长。1~2月份,规模以上工业企业利润在去年同期较高基数基础上实现5.0%的增长。在41个工业大类行业中,有22个行业实现利润同比增长或减亏,其中有15个行业利润增速超过10%。

能源原材料贡献较大

《每日经济新闻》记者注意到,从此次发布的1~2月规模以上工业企业利润数据看,一个比较明显的特点是增速持续保持在稳定区间,相比去年12月数据还有小幅回升。

朱虹介绍,今年以来,面对复杂严峻的国内外经济形势,各地区、各部门加大稳增长和支持实体经济的力度,工业经济稳定恢复,企业利润小幅增长。2022年1~2月份,全国规模以上工业企业利润同比增长5.0%,增速较去年12月份回升0.8个百分点。

哪些原因助推了1~2月规模以上工企利润数据的这种走势?对此,朱虹指出,1~2月份,在工业生产加快、工业品出厂价格同比涨幅较高等因素共同作用下,工业企业销售较快增长,规模以上工业企业营业收入同比增长13.9%,高于去年12月份1.6个百分点。在41个工业大类行业中,有40个行业收入同比增长。企业营收增长较快,为企业利润增长创造了有利条件。

值得注意的是,1~2月数据显示,能源原材料行业对工业企业利润增长贡献较大。1~2月份,采矿业利润同比增长1.32倍,增速明显高于工业平均水平,部分原材料行业利润较快增长。

对此,红塔证券首席经济学家李奇霖向《每日经济新闻》记者分析指出,究其原因,一是“双碳”背景下,环保限产使得传统行业供给收缩,预期的不确定性也使其新增产能的意愿减弱,而今年在稳增长的压力下,基建投资前置和力度加码,又抬升了对原材料的购置需求,供需错配推升了原材料价格。二是因为俄乌冲突加剧了市场对供给的担忧,有色金属、能源产品和化肥等大宗商品的价格上涨。

延续去年以来恢复态势

对于数据反映出的当前工业运行态势,朱虹分析称,总体来看,工业企业效益状况延续了去年以来的恢复态势。但也要看到,1~2月份,工业企业利润增速受基数较高影响较去年全年明显回落,企业成本压力加大,利润率和产销衔接水平均有所下降;企业盈利改善仍不均衡,下游行业尤其是中小微企业利润增长缓慢,企业生产经营还面临不少困难和挑战,工业企业效益状况持续恢复的基础仍不牢固。

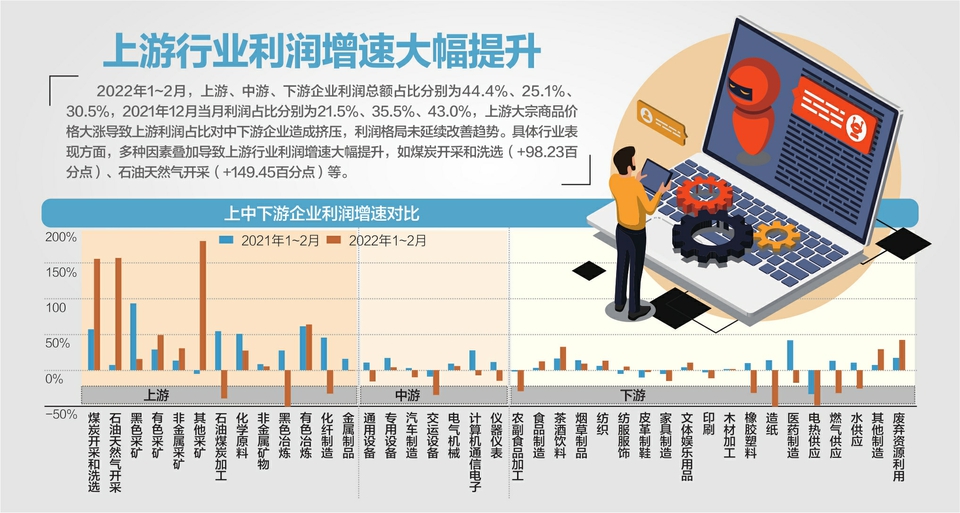

西部证券研报也指出,2022年1~2月,上游、中游、下游企业利润总额占比分别为44.4%、25.1%、30.5%,2021年12月当月利润占比分别为21.5%、35.5%、43.0%,上游大宗商品价格大涨导致上游利润占比对中下游企业造成挤压,利润格局未延续改善趋势。具体行业表现方面,多种因素叠加导致上游行业利润增速大幅提升,如煤炭开采和洗选(+98.23百分点)、石油天然气开采(+149.45百分点)等。

中信证券研报指出,不同类型和规模的企业利润分化加剧,1~2月国有工业企业利润同比增长16.7%,而私营企业利润总额同比下降1.7%,二者的差距有所拉大。根据统计局的解读,企业盈利改善仍不均衡,下游行业尤其是中小微企业利润增长缓慢。国企与民企、大型企业与小微企业的利润差距也正是宏观数据向好而微观感受偏弱这一对矛盾的鲜明映射。

而对于未来我国工业运行态势,李奇霖向《每日经济新闻》记者分析,受益于减税降费和保供稳价政策以及国内疫情逐渐过去,后续工业企业运行态势会有所改善。

具体来看,一是疫情对生产端的负面影响在逐渐减弱,各地也纷纷出台了相关政策来降低疫情对市场经营主体造成的冲击;二是出口会对需求端形成支撑;三是保供稳价政策下,海外输入性通胀对国内造成的压力可控;四是国家从政策层面继续为制造业企业保驾护航。今年政策的核心之一是保市场主体,如政府工作报告提出预计全年退税减税约2.5万亿元,其中留抵退税约1.5万亿元,退税资金全部直达企业。目前也已经提出了具体的退税方案。后续可以关注其他政策的出台。