图片来源:图虫创意

经济观察网 记者 李晓丹 实习记者 程千洋 稳增长政策持续发力,2月经济反弹动能高于预期,这显示出中国经济的韧性。但居民中长期贷款在2月却出现了罕见的收缩,表明住房按揭贷款需求依然疲弱,与此印证的是房地产市场销售持续走弱,房地产企业定金及预收款当月同比录得-27.0%。当前的稳增长、稳预期,除了要提供必要的流动性,还要在消费和投资上同步施力。

由《经济观察报》发起的“经济观察报月度观察”,每月进行一次。本次共有10家机构参与月度宏观数据预测。

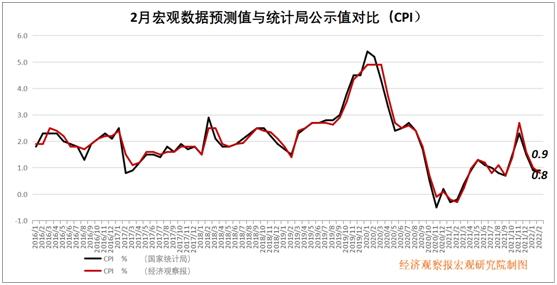

CPI:上半年同比增速维持低位

CPI公布值(同比):0.9%

前值:0.9%

CPI预测值(同比):0.8%

招商银行宏观经济研究所所长谭卓点评:CPI 同比增速与上月持平,环比小幅上升。2 月 CPI 同比增速与上月持平为 0.9%,环比由上月上涨 0.4%扩大为上涨 0.6%。在0.9%的 CPI同比增幅中,去年的翘尾因素影响约-0.1百分点, 今年的新涨价因素影的1.0百分点。今年上半年猪肉价格仍将对 CPI 形成压制,CPI 同比增速维持低位。下半年随着新一轮猪周期的开启,CPI 将温和上行。目前石油价格的冲击对 CPI 的影响相对有限,预计年内中枢仅小幅上移。下半年是否会形成猪油共振还有待观察。

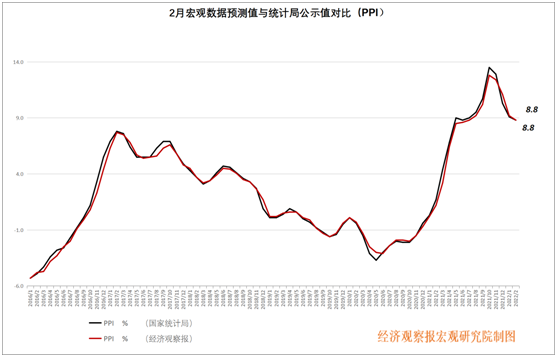

PPI: 回落速度将放缓PPI公布值(同比):8.8%

前值:9.1%

PPI预测值(同比):8.8%

浙商证券首席经济学家李超点评:2 月 PPI 环比+0.5%,同比+8.8%(前值9.1%),PPI 环比回升,原油价格上涨对 PPI形成较强支撑,稳增长背景下,钢铁、有色价格也出现小幅环比回升。乌俄局势影响下,原油价格持续上攻,PPI 回落速度将有所放缓。

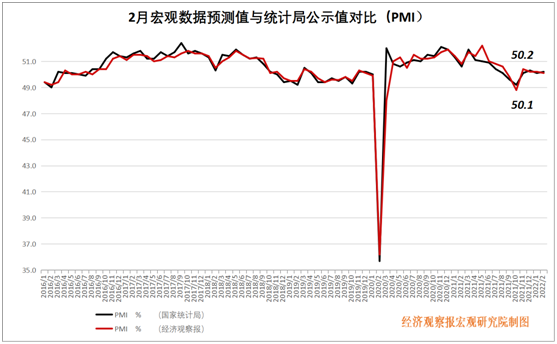

PMI: 稳增长举措成效显现

PMI公布值(同比):50.2%

前值:50.1%

PMI预测值(同比):50.1%

光大证券首席宏观经济学家高瑞东点评:2月制造业PMI超季节性回升,稳增长举措成效显现。一则,新订单指数大幅回升,市场需求释放加快;二则,生产指数虽有所回落,但符合季节性规律;三则,企业预期持续回暖,用工景气度改善。春节过后,企业生产活动逐步恢复,近期出台的一系列稳增长举措逐步落地,企业市场预期进一步提升。

稳增长政策集中发力,继续助力经济平稳增长。一方面,在政策指引下,各地实行重大项目“随报随批”,新开工项目数量明显增多;另一方面,地方政府专项债发行全面提速,预计今年一季度将会发行提前批额度的90%以上,并尽快形成实物工作量,助力经济平稳修复。

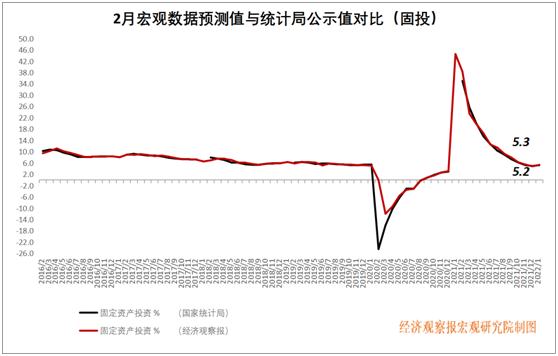

固投:资金制约房地产投资

兴业研究宏观分析师张文达点评:1-2月固定资产投资累计同比录得12.2%,大幅超出市场预期。制造业投资、基建投资如预期回升之外,房地产投资自谷底大幅反弹,由负转正成为投资动能超预期改善的最主要动能。从房地产企业的融资数据来看,当前房地产投资高增的持续性或将面临较大压力。2022年1-2月房地产开发资金来源当月同比仅录得-17.7%,其中国内贷款、按揭贷款增速当月同比分别为-21.1%、-16.9%,房地产业信贷投放持续低迷。同时,近期房地产市场销售仍在持续走弱,房地产企业定金及预收款当月同比录得-27.0%。房企的融资压力改善幅度相较于房地产投资的改善幅度明显偏低,后续的资金压力或将一定程度上制约房地产投资表现。

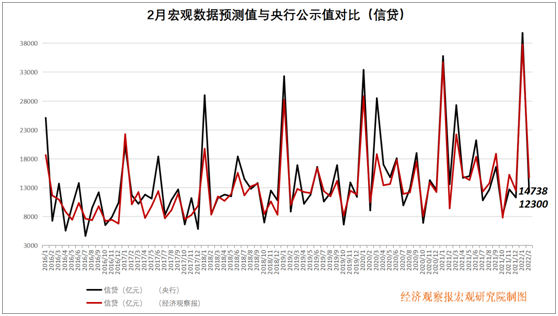

信贷:居民中长贷罕见负增长

信贷公布值: 12300亿元

前值:39800亿元

信贷预测值:14738亿元

国金证券策略高级分析师艾熊峰点评:2 月新增人民币贷款达到 1.23 万亿元,同比少增 1258 亿元。分部门看,新增住户和企业中长期贷款同比明显回落,分别少增 4572 亿元和 5948 亿元,而企业短期贷款同比多增 1614 亿元,票据融资达到 3052 亿元,同比大幅增加 4907 亿元,短期贷款和票据融资之和占全部新增贷款的比重34.5%,

1 月央行降息后信贷迎来开门红,并创去年10 月以来新高。票据市场甚至走出去年1 月信贷过热时的行情,但 2 月底票据利率快速下行,7D 和 1M 票据接近“零利率”,银行购买大量票据以填充表内信贷额度,这也验证了 2月信贷较为疲弱。新增居民中长期贷款历史上罕见负增长,表明住房按揭贷款需求依然疲弱,但当前多地房地产政策释放宽松信号,预计会带来实质改善。企业中长贷新增 5052 亿元,虽较去年显著回落,但绝对水平尚可。

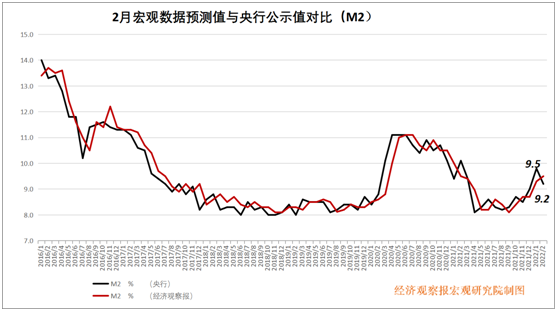

M2: 流动性环境合理充裕

M2公布值(同比):9.2%

前值:9.8%

M2预测值(同比):9.5%

国泰君安证券分析师曹柱点评:2 月 M2 同比增速差于预期。2022 年 2 月 9.2%的M2 同比增速差于预期,环比下滑 0.6 个百分点。M1 的同比增速环比上升 6.6 个百分点至 4.7%。M2 与 M1 的剪刀差环比收窄7.2 个百分点至 4.5%。M2 同比增速环比下降反映了央行的货币政策仍稳健且灵活适度,而中国的流动性环境合理充裕。2022年,我们预计 M2 同比增速将与名义国内生产总值增速基本匹配。