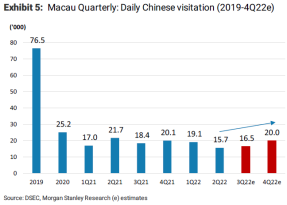

国内新冠疫情防控政策一直以「动态清零」主导,消费零售行业因疫情不时反弹而大受打击,以旅游及博彩业为主的澳门可说是首当其冲。内地访澳人数由2019年平均约8万人,急降至今年第2季疫情前两成的1万人,严重拖累当地博彩业收入。曾经热闹非凡的澳门赌场依旧生意冷清,昔日全球最大的博彩市场眼见亚太区的海外竞争对手如新加坡、菲律宾及澳洲等已快速崛起,这些国家今年第2季的博彩总收入已超过了澳门。

在访澳人数未回升之际,博彩公司仍要面对设施的折旧及债务的支出,现金流形同「放血」。加上新《博彩法》即将落地执行,限制当地赌桌上限为6,000张,变相成为市场日后的天花板。此外,贵宾厅业务随着去年两大博彩中介机构太阳城及德晋的主要人员被捕后,整体中介行业基本已瓦解,可见贵宾厅业务收入在新《博彩法》的限制下将会继续委缩。

博彩行业近年的结构性变化

曾经超越美国拉斯韦加斯的澳门「赌都」,自从2014年国内反贪腐运动开展后,博彩企业主要收入来源的贵宾厅业务占比一直在下降,从2013年高峰的七成,下降至2019年的四成,加上疫情严重影响客流及博彩中介行业被打压,今年第2季贵宾厅业务占比只得2019年的不到5%。而明年生效的新《博彩法》将对中介业务继续进行规管,过往向博彩者提供的交通、住宿、餐饮、消遣等便利服务只能以佣金形式获取收入,同时每一间博彩中介仅可向一家博企提供服务,不再可以任何形式或协议分享赌场收入,枱底加码下注的「赌枱底」生意「枱底盘」更将受严重打击。目前澳门获发放的博彩中介人牌照只剩少于50家,远低于2013年高峰时期的235家,未来中介相关的贵宾数量难以回到疫情前的水平,博彩企业的贵宾厅业务收入将只能期望把部分转至中场收入。

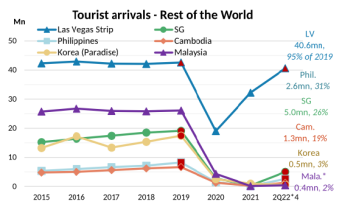

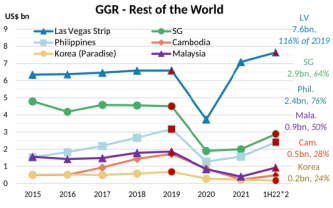

同时,澳门也面临外部的竞争,由于国内的疫情放宽比海外国家的慢,目前美国拉斯韦加斯的旅客水平已达至2019年水平,而东南亚地区如新加玻、菲律宾等地,虽然旅客水平仍低至疫情前的三成,但值得留意的是,这些东南亚地区的博彩毛收入 (GGR) 已达2019年的逾五成,可见当地的博彩业正以高增长发展。新加坡目前已有云顶的圣淘沙名胜世界及金沙滨海湾综合渡假村,菲律宾首都马尼拉中心的娱乐城四座大型综合渡假体,以及越南的富国岛及岘港等相关的渡假村亦正在崛起,亚洲旅游胜地韩国及日本亦正在设立大型综合渡假村,这些物价较便宜或主打购物、美食的旅游胜地将会有一定吸引力,澳门博彩业在亚洲的市场份额或会被蚕食。

澳门复苏的可能性

随着贵宾厅的角色慢慢地消退,目前澳门博彩业的重心增长动力将转移至中场业务及非博彩业务。然而,无可厚非行业转型需时,其中关键因素仍是访澳人数的复苏情况。澳门政府于今年9月公布将恢复中国内地居民电子签证及旅行团旅游成为短期重大的催化剂,日均访客有望由每日低于两万人次回升至逾4万的疫情前一半水平。

澳门博彩业起于澳门半岛,路凼成为后续发展重心,非博彩业务与拉斯韦加斯相比仍有广阔的发展空间,相信亦是未来各博企发展的重点。澳门博彩企业的过往非博彩业务收入仅占约15%,比拉斯韦加斯的小逾三倍,近年多家博企的项目配套酒店即将落成,如澳博 (880) 旗下的上葡京综合度假村、金沙中国 (1928) 旗下的澳门伦敦人、银河娱乐 (27) 旗下的银河第三、四期、以及新濠国际发展(200) 旗下的新濠影汇二期等,总共提供逾万间酒店客房数量。开展餐饮、购物等多元化业务亦是大势所趋,随着游客人次回升,非博彩业务的收入增长将会被受注视。

总结

今年多家博企的中介贵宾房已关闭,以致贵宾厅收入陆续下降,且访澳人次仍未复苏,中场博彩收入仅是2019年的两成水平,博彩企业正面临亏损状态,高昂的经营支出将会持续消秏其公司的现金。银河娱乐是6家博企中资产负债情况最为稳定及确定性较高的公司,不论在现金等值及负债情况都较为理想,而且是唯一一间博企能净收利息。笔者认为随着澳门陆续放宽对内地入境的政策,过往占逾七成的内地访澳人收将有望带动中场及非博彩业务收入增长,同时憧憬香港及内地防疫措施放宽的可能性,迭加年底赌牌续牌结果的公布,濠赌板块短期内或可找到喘息空间。

以上分析纯为个人意见,不构成投资建议。 C 基金目前持有银河娱乐的长/短仓。

关于作者: 卢晧信 (Calvin Lo) 鹏格斯资产管理的助理基金经理

关于鹏格斯投资心得 (Pickers Investment Ideas):鹏格斯投资心得附属于鹏格斯资产管理有限公司 (Pickers Capital Management Limited) ,由公司的投资研究团队组成。研究范围包括中港美三地上市公司的股票,重点聚焦医疗、新能源、大消费等板块。鹏格斯投资心得秉持「价值投资」的理念,开展行业和企业的深度研究,致力于发现证券市场的投资机会,并与投资者共享研究和交流最新的研究成果。